《量化绿皮书》Chapter 6 Finance 金融(二)

目录A. 非派息股票的欧式看涨期权的delta是多少?如何推导?答案:Δ=N(d1)\Delta=N(d_1)Δ=N(d1)c=SN(d1)−Ke−rτN(d2),d1=ln(S/K)+(r+σ2/2)τστ,d2=d1−στc=S N(d_1) - Ke^{-r\tau} N(d_2),d_1=\frac{ln(S/K)+(r+\sigma^2/2)\tau}{\sigma\sqrt{\tau

《A Practical Guide To Quantitative Finance Interviews》,被称为量化绿皮书,是经典的量化求职刷题书籍之一,包含以下七章:

Chapter 1 General Principles 通用技巧

Chapter 2 Brain Teasers 脑筋急转弯

Chapter 3 Calculus and Linear Algebra 微积分与线性代数

Chapter 4 Probability Theory 概率论

Chapter 5 Stochastic Process and Stochastic Calculus 随机过程与随机微积分

Chapter 6 Finance 金融

Chapter 7 Algorithms and Numerical Methods 算法与数值方法

目录

文章目录

6.2 The Greeks 希腊字母

Delta: Δ = ∂ f ∂ S \Delta=\frac{\partial f}{\partial S} Δ=∂S∂f

Gamma: Γ = ∂ 2 f ∂ S 2 \Gamma=\frac{\partial^2 f}{\partial S^2} Γ=∂S2∂2f

Theta: Θ = ∂ f ∂ t \Theta=\frac{\partial f}{\partial t} Θ=∂t∂f

Vega: v = ∂ f ∂ σ v=\frac{\partial f}{\partial \sigma} v=∂σ∂f

Rho: ρ = ∂ f ∂ r \rho=\frac{\partial f}{\partial r} ρ=∂r∂f

6.2.1 Delta: Δ = ∂ f ∂ S \Delta=\frac{\partial f}{\partial S} Δ=∂S∂f

对于具有股息收益率 y y y的欧式看涨期权: Δ = e − y τ N ( d 1 ) \Delta=e^{-y\tau}N(d_1) Δ=e−yτN(d1)

对于具有股息收益率 y y y的欧式看跌期权: Δ = − e − y τ [ 1 − N ( d 1 ) ] \Delta=-e^{-y\tau}[1-N(d_1)] Δ=−e−yτ[1−N(d1)]

A. 非派息股票的欧式看涨期权的delta是多少?如何推导?

A. What is the delta of a European call option on a non-dividend paying stock? How do you derive the delta?

答案: Δ = N ( d 1 ) \Delta=N(d_1) Δ=N(d1)

c = S N ( d 1 ) − K e − r τ N ( d 2 ) , d 1 = l n ( S / K ) + ( r + σ 2 / 2 ) τ σ τ , d 2 = d 1 − σ τ c=S N(d_1) - Ke^{-r\tau} N(d_2),d_1=\frac{ln(S/K)+(r+\sigma^2/2)\tau}{\sigma\sqrt{\tau}},d_2=d_1-\sigma\sqrt{\tau} c=SN(d1)−Ke−rτN(d2),d1=στln(S/K)+(r+σ2/2)τ,d2=d1−στ

∂ c ∂ S = N ( d 1 ) + S × ∂ ∂ S N ( d 1 ) − K e − r τ × ∂ ∂ S N ( d 2 ) \frac{\partial c}{\partial S}=N(d_1)+S\times\frac{\partial}{\partial S}N(d_1)-Ke^{-r\tau}\times\frac{\partial}{\partial S}N(d_2) ∂S∂c=N(d1)+S×∂S∂N(d1)−Ke−rτ×∂S∂N(d2)

- ∂ ∂ S N ( d 1 ) = N ′ ( d 1 ) ∂ ∂ S d 1 = 1 2 π e − d 1 2 / 2 × 1 S σ τ = 1 S σ 2 π τ e − d 1 2 / 2 \frac{\partial}{\partial S}N(d_1)=N'(d_1)\frac{\partial}{\partial S}d_1=\frac{1}{\sqrt{2\pi}}e^{-d_1^2/2}\times\frac{1}{S\sigma\sqrt{\tau}}=\frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-d_1^2/2} ∂S∂N(d1)=N′(d1)∂S∂d1=2π1e−d12/2×Sστ1=Sσ2πτ1e−d12/2

- ∂ ∂ S N ( d 2 ) = N ′ ( d 2 ) ∂ ∂ S d 2 = 1 2 π e − d 2 2 / 2 × 1 S σ τ = 1 S σ 2 π τ e − ( d 1 − σ τ ) 2 / 2 = 1 S σ 2 π τ e − d 1 2 / 2 e σ τ d 1 e − σ 2 τ / 2 \frac{\partial}{\partial S}N(d_2)=N'(d_2)\frac{\partial}{\partial S}d_2=\frac{1}{\sqrt{2\pi}}e^{-d_2^2/2}\times\frac{1}{S\sigma\sqrt{\tau}}=\frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-(d_1-\sigma\sqrt{\tau})^2/2}=\frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-d_1^2/2}e^{\sigma\sqrt{\tau}d_1}e^{-\sigma^2\tau/2} ∂S∂N(d2)=N′(d2)∂S∂d2=2π1e−d22/2×Sστ1=Sσ2πτ1e−(d1−στ)2/2=Sσ2πτ1e−d12/2eστd1e−σ2τ/2

- d 1 = l n ( S / K ) + ( r + σ 2 / 2 ) τ σ τ ⇒ σ τ d 1 − σ 2 τ / 2 = ln ( S / K ) + r τ d_1=\frac{ln(S/K)+(r+\sigma^2/2)\tau}{\sigma\sqrt{\tau}}\Rightarrow \sigma\sqrt{\tau}d_1-\sigma^2\tau/2=\ln(S/K)+r\tau d1=στln(S/K)+(r+σ2/2)τ⇒στd1−σ2τ/2=ln(S/K)+rτ

- ∂ ∂ S N ( d 2 ) = S K e r τ ∂ ∂ S N ( d 1 ) ⇒ S × ∂ ∂ S N ( d 1 ) − K e − r τ × ∂ ∂ S N ( d 2 ) = 0 \frac{\partial}{\partial S}N(d_2)=\frac{S}{K}e^{r\tau}\frac{\partial}{\partial S}N(d_1)\Rightarrow S\times\frac{\partial}{\partial S}N(d_1)-Ke^{-r\tau}\times\frac{\partial}{\partial S}N(d_2)=0 ∂S∂N(d2)=KSerτ∂S∂N(d1)⇒S×∂S∂N(d1)−Ke−rτ×∂S∂N(d2)=0

∂ c ∂ S = N ( d 1 ) \frac{\partial c}{\partial S}=N(d_1) ∂S∂c=N(d1)

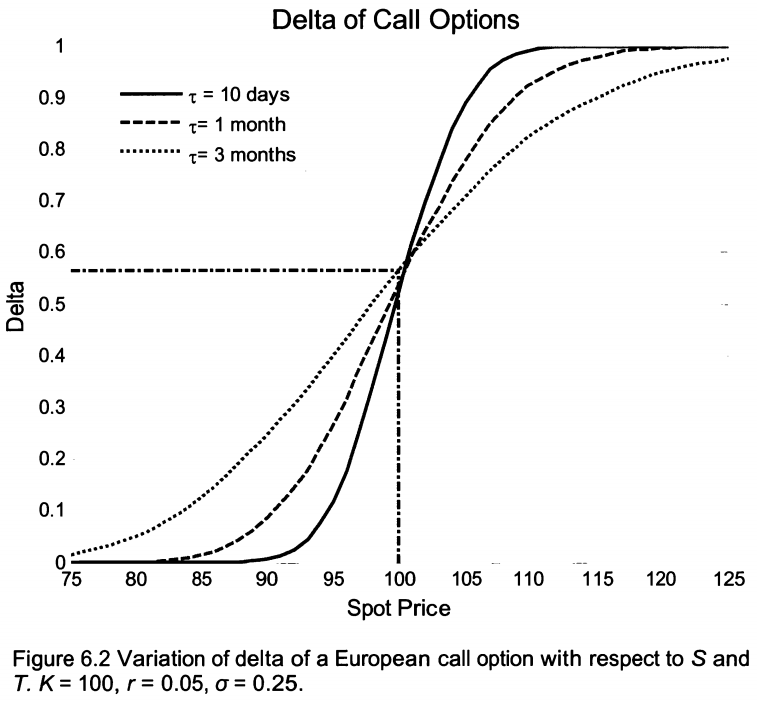

B. 你估计非派息股票的平值看涨期权的delta是多少?当平值期权接近到期日时delta会发生什么??

B. What is your estimate of the delta of an at-the-money call on a stock without dividend? What will happen to delta as the at-the-money option approaches maturity date?

答案:

平值欧式看涨期权有 S = K ⇒ d 1 = ( r + σ 2 / 2 ) τ σ τ = ( r σ + σ 2 ) τ S=K\Rightarrow d_1=\frac{(r+\sigma^2/2)\tau}{\sigma\sqrt{\tau}}=(\frac{r}{\sigma}+\frac{\sigma}{2})\sqrt{\tau} S=K⇒d1=στ(r+σ2/2)τ=(σr+2σ)τ

∴ Δ = N ( d 1 ) > 0.5 \therefore \Delta=N(d_1)\gt0.5 ∴Δ=N(d1)>0.5

T − t → 0 , ( r σ + σ 2 ) τ → 0 ⇒ N ( d 1 ) → N ( 0 ) = 0.5 T-t\rightarrow 0,(\frac{r}{\sigma}+\frac{\sigma}{2})\sqrt{\tau}\rightarrow 0\Rightarrow N(d_1)\rightarrow N(0)=0.5 T−t→0,(σr+2σ)τ→0⇒N(d1)→N(0)=0.5

平值欧式看涨期权 Δ > 0.5 \Delta\gt0.5 Δ>0.5,剩余时间越长, D e l t a Delta Delta越大

由图还可知,当 S S S较大时( S > > K S\gt\gt K S>>K), D e l t a → 1 Delta\rightarrow 1 Delta→1,且剩余时间越短,delta越快接近1;当 S S S较小时( S < < K S\lt\lt K S<<K), D e l t a → 0 Delta\rightarrow 0 Delta→0,且剩余时间越短,delta越快接近0。

C. 你刚刚建立了通用汽车股票的欧式看涨期权的多头头寸,并决定动态对冲该头寸,以消除通用汽车股价波动带来的风险。你将如何对冲看涨期权?如果在对冲之后,通用汽车的价格突然上涨,你将如何重新平衡你的对冲头寸?

C. You just entered a long position for a European call option on GM stock and decide to dynamically hedge the position to eliminate the risk from the fluctuation of GM stock price. How will you hedge the call option? If after your hedge, the price of GM has a sudden increase, how will you rebalance your hedging position?

答案:

d 1 = l n ( S / K ) + ( r − y + σ 2 / 2 ) τ σ τ , Δ = e − y τ N ( d 1 ) d_1 =\frac{ln(S/K)+(r-y+\sigma^2/2)\tau}{\sigma\sqrt{\tau}},\Delta=e^{-y\tau}N(d_1) d1=στln(S/K)+(r−y+σ2/2)τ,Δ=e−yτN(d1)

S ↑ ⇒ d 1 ↑ ⇒ Δ ↑ S\uparrow \Rightarrow d_1\uparrow \Rightarrow \Delta\uparrow S↑⇒d1↑⇒Δ↑

Delta对冲:每单位看涨期权,做空 Δ = e − y τ N ( d 1 ) \Delta=e^{-y\tau}N(d_1) Δ=e−yτN(d1)股股票,使得组合Delta中性。做空得到的现金多于期权成本,所以将现金 Δ × S − c = K e − r τ N ( d 2 ) \Delta\times S-c=Ke^{-r\tau} N(d_2) Δ×S−c=Ke−rτN(d2)美元借出。

如果 S S S突然上涨, d 1 d_1 d1会增加, Δ \Delta Δ也会增加,即需要做空更多的股票,借出更多的现金。

D. 你能估计非派息股票的平值看涨期权的价值吗?假设利率较低,看涨期权剩余时间较短。

D. Can you estimate the value of an at-the-money call on a non-dividend paying stock? Assume the interest rate is low and the call has short maturity.

答案:

利率较低,剩余时间较短: r ≈ 0 , τ ≈ 0 , e − r τ ≈ 1 r\approx0,\tau\approx0,e^{-r\tau}\approx1 r≈0,τ≈0,e−rτ≈1

平值看涨期权: S = K ⇒ c = S ( N ( d 1 ) − e − r τ N ( d 2 ) ) ≈ S ( N ( d 1 ) − N ( d 2 ) ) S=K\Rightarrow c=S(N(d_1)-e^{-r\tau} N(d_2))\approx S(N(d_1)-N(d_2)) S=K⇒c=S(N(d1)−e−rτN(d2))≈S(N(d1)−N(d2))

N ( d 1 ) − N ( d 2 ) = ∫ d 2 d 1 1 2 π e − 1 / 2 x 2 d x , d 1 = ( r σ + σ 2 ) τ , d 2 = ( r σ − σ 2 ) τ N(d_1)-N(d_2)=\int_{d_2}^{d_1}\frac{1}{\sqrt{2\pi}}e^{-1/2x^2}dx,d_1=(\frac{r}{\sigma}+\frac{\sigma}{2})\sqrt{\tau},d_2=(\frac{r}{\sigma}-\frac{\sigma}{2})\sqrt{\tau} N(d1)−N(d2)=∫d2d12π1e−1/2x2dx,d1=(σr+2σ)τ,d2=(σr−2σ)τ

- r ≈ 0 , τ ≈ 0 ⇒ d 1 ≈ 0 , d 2 ≈ 0 ⇒ e − 1 / 2 x 2 ≈ 1 r\approx0,\tau\approx0\Rightarrow d_1\approx0,d_2\approx0\Rightarrow e^{-1/2x^2}\approx1 r≈0,τ≈0⇒d1≈0,d2≈0⇒e−1/2x2≈1

∴ N ( d 1 ) − N ( d 2 ) = 1 2 π ( d 1 − d 2 ) = σ τ 2 π ≈ 0.4 σ T − t \therefore N(d_1)-N(d_2)=\frac{1}{\sqrt{2\pi}}(d_1-d_2)=\frac{\sigma\sqrt{\tau}}{\sqrt{2\pi}}\approx 0.4\sigma\sqrt{T-t} ∴N(d1)−N(d2)=2π1(d1−d2)=2πστ≈0.4σT−t

c ≈ 0.4 σ S T − t c\approx0.4\sigma S\sqrt{T-t} c≈0.4σST−t

e − 1 / 2 x 2 ≈ 1 e^{-1/2x^2}\approx1 e−1/2x2≈1引起了一定的高估, e − r τ ≈ 1 e^{-r\tau}\approx1 e−rτ≈1引起了一定的低估,两种相反的估计相互抵消,整体近似相当准确。

6.2.2 Gamma: Γ = ∂ 2 f ∂ S 2 \Gamma=\frac{\partial^2 f}{\partial S^2} Γ=∂S2∂2f

对于具有股息收益率 y y y的欧式看涨/看跌期权: Γ = N ′ ( d 1 ) e − y τ S σ τ \Gamma=\frac{N'(d_1)e^{-y\tau}}{S\sigma\sqrt{\tau}} Γ=SστN′(d1)e−yτ

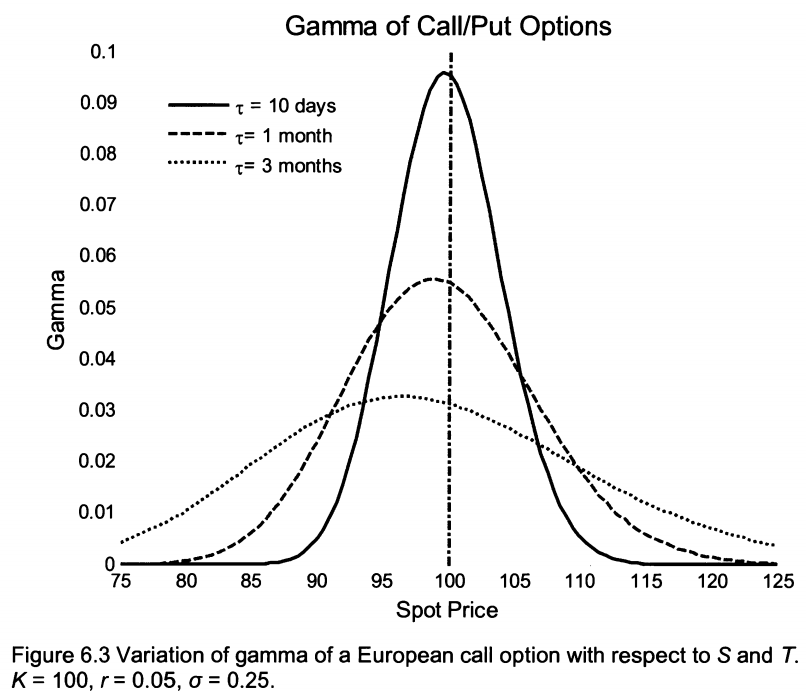

平值欧式期权接近到期时,其gamma会发生什么变化?

What happens to the gamma of an at-the-money European option when it approaches its maturity?

答案:

Γ = N ′ ( d 1 ) e − y τ S σ τ , N ′ ( d 1 ) = 1 2 π e − d 1 2 / 2 \Gamma=\frac{N'(d_1)e^{-y\tau}}{S\sigma\sqrt{\tau}},N'(d_1)=\frac{1}{\sqrt{2\pi}}e^{-d_1^2/2} Γ=SστN′(d1)e−yτ,N′(d1)=2π1e−d12/2

平值期权的 Γ \Gamma Γ很高,因为处于 Δ \Delta Δ随 S S S快速变化的区域;深度虚值 S < < K S\lt\lt K S<<K或深度实值 S > > K S\gt\gt K S>>K, Γ \Gamma Γ趋于0,因为 Δ \Delta Δ保持常数在 1 1 1或 0 0 0。

- 当 S S S远离 k k k时,剩余时间较短的期权gamma比剩余时间较长的期权接近0的速度要快得多,即对于深度实值或虚值期权,剩余时间越长意味着gamma越高。

- 当 S S S接近 k k k时,随着到期日的临近,期权delta的斜率会变得越来越陡,同时对于接近平值的期权,剩余时间较短的期权有更高的gamma。

平值看涨/看跌期权: τ → 0 ⇒ Γ = N ′ ( d 1 ) S σ τ → ∞ \tau\rightarrow 0\Rightarrow \Gamma=\frac{N'(d_1)}{S\sigma\sqrt{\tau}}\rightarrow \infty τ→0⇒Γ=SστN′(d1)→∞( Δ \Delta Δ变成阶跃函数):

S = K , d 1 = lim τ → 0 ( r σ + σ 2 ) τ → 0 S=K,d_1=\lim_{\tau\rightarrow0}(\frac{r}{\sigma}+\frac{\sigma}{2})\sqrt{\tau}\rightarrow0 S=K,d1=limτ→0(σr+2σ)τ→0

⇒ lim τ → 0 N ′ ( d 1 ) → 1 2 π \Rightarrow \lim_{\tau\rightarrow0}N'(d_1)\rightarrow\frac{1}{\sqrt{2\pi}} ⇒limτ→0N′(d1)→2π1

⇒ lim τ → 0 S σ τ → 0 \Rightarrow \lim_{\tau\rightarrow0}S\sigma\sqrt{\tau}\rightarrow0 ⇒limτ→0Sστ→0

∴ Γ → ∞ \therefore \Gamma\rightarrow\infty ∴Γ→∞

6.2.3 Theta: Θ = ∂ f ∂ t \Theta=\frac{\partial f}{\partial t} Θ=∂t∂f

对于具有股息收益率 y y y的欧式看涨期权: Θ = − S N ′ ( d 1 ) σ e − y τ 2 τ + y S e − y τ N ( d 1 ) − r K e − r τ N ( d 2 ) \Theta=-\frac{SN'(d_1)\sigma e^{-y\tau}}{2\sqrt{\tau}}+ySe^{-y\tau}N(d_1)-rKe^{-r\tau}N(d_2) Θ=−2τSN′(d1)σe−yτ+ySe−yτN(d1)−rKe−rτN(d2)

对于具有股息收益率 y y y的欧式看跌期权: Θ = − S N ′ ( d 1 ) σ e − y τ 2 τ − y S e − y τ N ( − d 1 ) + r K e − r τ N ( − d 2 ) \Theta=-\frac{SN'(d_1)\sigma e^{-y\tau}}{2\sqrt{\tau}}-ySe^{-y\tau}N(-d_1)+rKe^{-r\tau}N(-d_2) Θ=−2τSN′(d1)σe−yτ−ySe−yτN(−d1)+rKe−rτN(−d2)

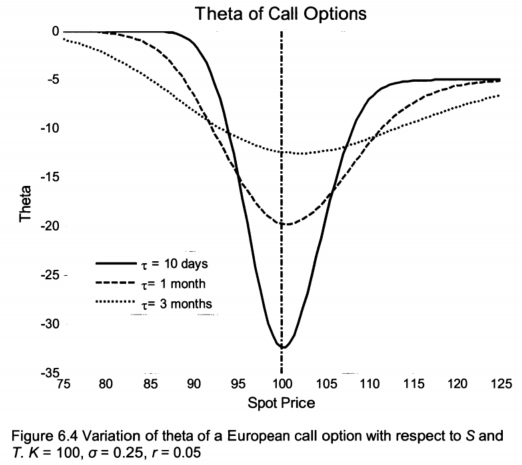

对于非派息股票,欧式看涨期权 Θ = − S N ′ ( d 1 ) σ e − y τ 2 τ − r K e − r τ N ( d 2 ) \Theta=-\frac{SN'(d_1)\sigma e^{-y\tau}}{2\sqrt{\tau}}-rKe^{-r\tau}N(d_2) Θ=−2τSN′(d1)σe−yτ−rKe−rτN(d2)始终为负,

- 当 S < < K S\lt\lt K S<<K时, d 1 , d 2 → − ∞ , N ( d 2 ) ≈ 0 , N ′ ( d 1 ) ≈ 0 , Θ → 0 d_1,d_2\rightarrow -\infty,N(d_2)\approx0,N'(d_1)\approx0,\Theta\rightarrow0 d1,d2→−∞,N(d2)≈0,N′(d1)≈0,Θ→0

- 当 S > > K S\gt\gt K S>>K时, d 1 , d 2 → + ∞ , N ( d 2 ) ≈ 1 , N ′ ( d 1 ) ≈ 0 , Θ → − r K e − r τ d_1,d_2\rightarrow +\infty,N(d_2)\approx1,N'(d_1)\approx0,\Theta\rightarrow-rKe^{-r\tau} d1,d2→+∞,N(d2)≈1,N′(d1)≈0,Θ→−rKe−rτ

- 当 S ≈ K S\approx K S≈K时, Θ \Theta Θ为较负的值,且 τ \tau τ越大, Θ \Theta Θ越负

A. 欧式期权什么时候会有正的Theta?

A. When will a European option have positive theta?

答案:非派息股票的欧式和美式看涨期权, Θ \Theta Θ始终为负;但对于深度实值的欧式看跌期权,如果所有其他因素保持不变,其价值可能会随着 t t t接近 T T T而增加,因此可能有正的Theta。

非派息股票的欧式看跌期权:

-

Θ = − S N ′ ( d 1 ) σ e − y τ 2 τ + r K e − r τ N ( − d 2 ) \Theta=-\frac{SN'(d_1)\sigma e^{-y\tau}}{2\sqrt{\tau}}+rKe^{-r\tau}N(-d_2) Θ=−2τSN′(d1)σe−yτ+rKe−rτN(−d2)

-

深度实值 S < < K S\lt\lt K S<<K: d 1 , d 2 → − ∞ , N ( − d 2 ) ≈ 1 , N ′ ( d 1 ) ≈ 0 , Θ ≈ r K e − r τ > 0 d_1,d_2\rightarrow -\infty,N(-d_2)\approx1,N'(d_1)\approx0,\Theta\approx rKe^{-r\tau}\gt0 d1,d2→−∞,N(−d2)≈1,N′(d1)≈0,Θ≈rKe−rτ>0

高派息股票的欧式看涨期权:

- Θ = − S N ′ ( d 1 ) σ e − y τ 2 τ + y S e − y τ N ( d 1 ) − r K e − r τ N ( d 2 ) \Theta=-\frac{SN'(d_1)\sigma e^{-y\tau}}{2\sqrt{\tau}}+ySe^{-y\tau}N(d_1)-rKe^{-r\tau}N(d_2) Θ=−2τSN′(d1)σe−yτ+ySe−yτN(d1)−rKe−rτN(d2)

- 深度实值 S > > K S\gt\gt K S>>K: d 1 , d 2 → + ∞ , N ( d 1 ) , N ( d 2 ) ≈ 1 , N ′ ( d 1 ) ≈ 0 , Θ ≈ y S e − y τ − r K e − r τ d_1,d_2\rightarrow +\infty,N(d_1),N(d_2)\approx1,N'(d_1)\approx0,\Theta\approx ySe^{-y\tau}-rKe^{-r\tau} d1,d2→+∞,N(d1),N(d2)≈1,N′(d1)≈0,Θ≈ySe−yτ−rKe−rτ

B. 你刚刚建立了通用汽车看涨期权的多头头寸,并通过做空通用汽车股票来对冲头寸,使投资组合delta中性。如果通用汽车的股票价格立即上涨或下跌,你的投资组合的价值会发生什么变化?这是一个套利机会吗?假设通用汽车不支付股息。

B. You just entered a long position for a call option on GM and hedged the position by shorting GM shares to make the portfolio delta neutral. If there is an immediate increase or decrease in GM’s stock price, what will happen to the value of your portfolio? Is it an arbitrage opportunity? Assume that GM does not pay dividends.

答案:

股票gamma为0,因此该delta中性组合为做多gamma,因此通用汽车股价的立即上涨或下跌都会增加投资组合的价值。

这不是一个套利机会,而是gamma和theta之间的权衡。由BSM微分方程可得:

∂ V ∂ t + r S ∂ V ∂ S + 1 2 σ 2 S 2 ∂ 2 V ∂ S 2 = Θ + r S Δ + 1 2 σ 2 S 2 Γ = r V \frac{\partial V}{\partial t}+r S\frac{\partial V}{\partial S}+\frac{1}{2}\sigma^2S^2\frac{\partial^2 V}{\partial S^2}=\Theta+rS\Delta+\frac{1}{2}\sigma^2S^2\Gamma=rV ∂t∂V+rS∂S∂V+21σ2S2∂S2∂2V=Θ+rSΔ+21σ2S2Γ=rV

对该delta中性组合,有 Θ + 1 2 σ 2 S 2 Γ = r V \Theta+\frac{1}{2}\sigma^2S^2\Gamma=rV Θ+21σ2S2Γ=rV,表明gamma和theta通常由相反的符号。

例如,当平值看涨期权接近到期时,gamma很大且为正,theta很大且为负,该delta中性组合有正gamma和负theta,即如果价格不变,随着时间的推移,投资组合的价值将会下降,除非我们重新平衡。因此,投资组合不提供套利机会。

6.2.4 Vega: v = ∂ f ∂ σ v=\frac{\partial f}{\partial \sigma} v=∂σ∂f

对于具有股息收益率 y y y的欧式看涨/看跌期权: v = S e − y τ τ N ′ ( d 1 ) v=Se^{-y\tau}\sqrt{\tau}N'(d_1) v=Se−yττN′(d1)

- 平值期权对波动率变化最为敏感,因此它们比现价期权和现价期权具有更高的vega。

- 由于剩余时间长的期权对波动率的变化更敏感,所有期权的vega随着剩余时间的减少而减少。

A. 解释隐含波动率和波动率微笑。波动率微笑对B-S定价模型意味着什么?

A. Explain implied volatility and volatility smile. What is the implication of volatility smile for the Black-Scholes pricing model?

答案:

- 隐含波动率:使B-S模型期权价格等于市场期权价格的波动率。

- 波动率微笑:给定资产的期权隐含波动率和执行价格之间的关系。

对于外汇(货币)期权,实值和虚值期权的隐含波动率往往高于平值期权;对于股票期权,波动率通常随着执行价格的上升而下降(也称为波动性倾斜 volatility skew)。

B-S模型假设资产价格服从恒定波动率的对数正态分布。实际上,波动率既不是恒定的,也不是确定的。事实上,波动率本身就是一个随机过程。

B. 你为欧式看涨期权定价,要么以30%的恒定波动率定价,要么以均值为30%的随机分布中的波动率定价。哪个期权会更贵?

B. You have to price a European call option either with a constant volatility 30% or by drawing volatility from a random distribution with a mean of 30%. Which option would be more expensive?

答案:

问题本质上转化为欧式看涨期权的价格是否是波动率的凸函数: c ( E [ σ ] ) ≤ E [ c ( σ ) ] → ∂ 2 c ∂ σ 2 ≥ 0 , ∂ c ∂ σ = v c(E[\sigma])\le E[c(\sigma)]\rightarrow\frac{\partial^2c}{\partial\sigma^2}\ge0,\frac{\partial c}{\partial\sigma}=v c(E[σ])≤E[c(σ)]→∂σ2∂2c≥0,∂σ∂c=v

Vega: v = ∂ c ∂ σ = S τ N ′ ( d 1 ) = S τ 2 π exp ( − d 1 2 / 2 ) v=\frac{\partial c}{\partial\sigma}=S\sqrt{\tau}N'(d_1)=\frac{S\sqrt{\tau}}{\sqrt{2\pi}}\exp(-d_1^2/2) v=∂σ∂c=SτN′(d1)=2πSτexp(−d12/2)

Volga: ∂ 2 c ∂ σ 2 = S τ 2 π exp ( − d 1 2 / 2 ) ( − d 1 ) ∂ d 1 ∂ σ = S τ 2 π exp ( − d 1 2 / 2 ) d 1 d 2 σ \frac{\partial^2 c}{\partial\sigma^2}=\frac{S\sqrt{\tau}}{\sqrt{2\pi}}\exp(-d_1^2/2)(-d_1)\frac{\partial d_1}{\partial\sigma}=\frac{S\sqrt{\tau}}{\sqrt{2\pi}}\exp(-d_1^2/2)\frac{d_1d_2}{\sigma} ∂σ2∂2c=2πSτexp(−d12/2)(−d1)∂σ∂d1=2πSτexp(−d12/2)σd1d2

其中, v v v总是正的,对虚值期权 S < K S\lt K S<K, d 1 , d 2 < 0 , d 1 d 2 > 0 d_1,d_2\lt0,d_1d_2\gt0 d1,d2<0,d1d2>0;对实值期权 S > K S\gt K S>K, d 1 , d 2 > 0 , d 1 d 2 > 0 d_1,d_2\gt0,d_1d_2\gt0 d1,d2>0,d1d2>0,因此一般情况下 c c c是 σ \sigma σ的凸函数,以均值为30%的随机分布中的波动率定价更高。

但在期权接近平值期权时存在 d 1 > 0 , d 2 < 0 , d 1 d 2 < 0 d_1\gt0,d_2\lt0,d_1d_2\lt0 d1>0,d2<0,d1d2<0,以30%的恒定波动率定价可能更高。

C. 非派息股票的B-S公式假设股票遵循几何布朗运动。现在假设你不知道股票价格遵循的随机过程,但你有所有(连续)执行价格K的欧式看涨期权价格,你能确定T时刻股票价格的风险中性概率密度函数吗?

C. The Black-Scholes formula for non-dividend paying stocks assumes that the stock follows a geometric Brownian motion. Now assume that you don’t know the stochastic process followed by the stock price, but you have the European call prices for all (continuous) strike prices K. Can you determine the risk-neutral probability density function of the stock price at time T?

答案:

欧式看涨期权在到期日收益为 max ( S T − K , 0 ) \max(S_T-K,0) max(ST−K,0),在风险中性测度下, c = e − r τ ∫ K ∞ ( s − K ) f S T ( s ) d s c=e^{-r\tau}\int_{K}^{\infty}(s-K)f_{S_T}(s)ds c=e−rτ∫K∞(s−K)fST(s)ds,其中 f S T ( s ) f_{S_T}(s) fST(s)为 S T S_T ST在风险中性概率测度下的概率密度函数。

求 c c c对 K K K的一阶和二阶导数:

-

∂ c ∂ K = e − r τ ∂ ∂ K ∫ K ∞ ( s − K ) f S T ( s ) d s = e − r τ ∫ K ∞ ∂ ( s − K ) ∂ K f S T ( s ) d s − e − r τ ( K − K ) × 1 = e − r τ ∫ K ∞ − f S T ( s ) d s \begin{split} \frac{\partial c}{\partial K}&=e^{-r\tau}\frac{\partial}{\partial K}\int_{K}^{\infty}(s-K)f_{S_T}(s)ds\\ &=e^{-r\tau}\int_{K}^{\infty}\frac{\partial(s-K)}{\partial K}f_{S_T}(s)ds-e^{-r\tau}(K-K)\times1\\ &=e^{-r\tau}\int_{K}^{\infty}-f_{S_T}(s)ds\\ \end{split} ∂K∂c=e−rτ∂K∂∫K∞(s−K)fST(s)ds=e−rτ∫K∞∂K∂(s−K)fST(s)ds−e−rτ(K−K)×1=e−rτ∫K∞−fST(s)ds

-

∂ 2 c ∂ K 2 = ∂ ∂ K ( ∂ c ∂ K ) = e − r τ f S T ( K ) \frac{\partial^2c}{\partial K^2}=\frac{\partial}{\partial K}(\frac{\partial c}{\partial K})=e^{-r\tau}f_{S_T}(K) ∂K2∂2c=∂K∂(∂K∂c)=e−rτfST(K)

因此可通过 f S T ( K ) = e r τ ∂ 2 c ∂ K 2 f_{S_T}(K)=e^{r\tau}\frac{\partial^2c}{\partial K^2} fST(K)=erτ∂K2∂2c求得风险中性概率密度函数

6.3 Option Portfolios and Exotic Options 期权组合和另类期权

6.3.1 Bull spread 牛市价差策略

牛市看涨价差策略的价格边界是什么?

What are the price boundaries for a bull call spread?

答案:

牛市看涨价差策略:做多一个执行价为 K 1 K_1 K1看涨期权 c 1 c_1 c1,做空一个执行价为 K 2 K_2 K2看涨期权 c 2 c_2 c2( K 1 < K 2 K_1\lt K_2 K1<K2)

| 现金流 | t 0 t_0 t0 | T : S T ≤ K 1 T:S_T\le K_1 T:ST≤K1 | T : K 1 < S T < K 2 T:K_1\lt S_T\lt K_2 T:K1<ST<K2 | T : S T ≥ K 2 T:S_T\ge K_2 T:ST≥K2 |

|---|---|---|---|---|

| 看涨期权 c 1 c_1 c1 | − c 1 -c_1 −c1 | 0 0 0 | S T − K 1 S_T-K_1 ST−K1 | S T − K 1 S_T-K_1 ST−K1 |

| 看涨期权 c 2 c_2 c2 | c 2 c_2 c2 | 0 0 0 | 0 0 0 | − ( S T − K 2 ) -(S_T-K_2) −(ST−K2) |

| 总和 | c 2 − c 1 < 0 c_2-c_1\lt 0 c2−c1<0 | 0 0 0 | S T − K 1 S_T-K_1 ST−K1 | K 2 − K 1 K_2-K_1 K2−K1 |

初始现金流 c 2 − c 1 c_2-c_1 c2−c1为负,到期收益的边界为 K 2 − K 1 K_2-K_1 K2−K1,因此价差 c 1 − c 2 c_1-c_2 c1−c2的边界为 e − r T ( K 2 − K 1 ) e^{-rT}(K_2-K_1) e−rT(K2−K1)

6.3.2 Straddle 跨式策略

解释什么是跨式策略,什么时候你想买跨式策略。

Explain what a straddle is and when you want to purchase a straddle.

答案:

跨式策略:同时做多同一股票、同一执行价格 K K K、同一到期日 T T T的看涨和看跌期权。收益为 ∣ S T − K ∣ |S_T-K| ∣ST−K∣

跨式策略是押注波动率的策略,如果投资者认为已实现(未来)波动率应该远远高于看涨期权和看跌期权的隐含波动率,那将买入跨式策略。

如果投资者买入一份平值跨式策略,看涨期权和看跌期权的价格都是 c ≈ p ≈ 0.4 σ i S τ c\approx p\approx 0.4\sigma_iS\sqrt{\tau} c≈p≈0.4σiSτ,其中 σ i \sigma_i σi为隐含波动率。如果已实现波动率 σ r > σ i \sigma_r\gt\sigma_i σr>σi,则两个期权都被低估了。当市场价格趋近于具有已实现波动率的价格时,看涨期权和看跌期权都将变得更有价值。

虽然一开始平值跨式策略( K = S K=S K=S)的delta接近于0,但随着股票价格远离执行价格,delta值不再接近于0,投资者将受到股价变动的影响。因此,跨界交易并非纯粹押注股市波动。

如果纯粹赌波动性,最好使用波动性互换或方差互换。方差互换支付 N × ( σ r 2 − K v a r ) N\times(\sigma_r^2-K_{var}) N×(σr2−Kvar),其中 N N N是名义价值, σ r 2 \sigma_r^2 σr2是已实现方差, K v a r K_{var} Kvar是方差的执行价。

6.3.3 Binary options 二元期权

如果股票价格遵循几何布朗运动,那么非派息股票的二元(现金或无)欧式看涨期权的价格是多少?你如何对冲现金或无的看涨期权?你的对冲策略有什么局限性?

What is the price of a binary (cash-or-nothing digital) European call option on a nondividend paying stock if the stock price follows a geometric Brownian motion? How would you hedge a cash-or-nothing call option and what’s the limitation of your hedging strategy?

答案:

如果资产在到期日的价格高于执行价格,那么二元看涨期权就会支付1美元,否则就不支付任何费用。

如6.1.5.B中所说,看涨期权到期时收益为正(执行)的风险中性概率为 N ( d 2 ) N(d_2) N(d2),因此二元期权的价格为 c B = e − r τ N ( d 2 ) c_B=e^{-r\tau}N(d_2) cB=e−rτN(d2)

二元期权可以使用标准delta对冲策略对冲, Δ = ∂ c B ∂ S = e − r τ N ′ ( d 2 ) 1 S σ τ \Delta=\frac{\partial c_B}{\partial S}=e^{-r\tau}N'(d_2)\frac{1}{S\sigma\sqrt{\tau}} Δ=∂S∂cB=e−rτN′(d2)Sστ1

delta对冲策略:一单位二元期权+做空 e − r τ N ′ ( d 2 ) 1 S σ τ e^{-r\tau}N'(d_2)\frac{1}{S\sigma\sqrt{\tau}} e−rτN′(d2)Sστ1股股票

当 S S S和 K K K的差很大且 τ \tau τ不接近0时,对冲很有效;但当期权接近到期日( τ → 0 \tau\rightarrow 0 τ→0)且 S S S接近 K K K时, Δ \Delta Δ的波动率极大,实际上很难进行delta对冲。

可以用牛市看涨价差策略近似二元期权,做多 1 / 2 ϵ 1/2\epsilon 1/2ϵ份执行价格为 K − ϵ K-\epsilon K−ϵ的看涨期权,做空 1 / 2 ϵ 1/2\epsilon 1/2ϵ份执行价格为 K + ϵ K+\epsilon K+ϵ的看涨期权。

- 当 S T ≤ K − ϵ S_T\le K-\epsilon ST≤K−ϵ,收益为0

- 当 S T ≥ K + ϵ S_T\ge K+\epsilon ST≥K+ϵ,收益为1

- 当 K − ϵ < S T < K + ϵ K-\epsilon\lt S_T\lt K+\epsilon K−ϵ<ST<K+ϵ,收益与二元期权不同

当 ϵ → 0 \epsilon\rightarrow 0 ϵ→0时,策略将完全复制二元期权,也是另一种对冲策略。

但局限在于并非所有执行价格的期权都在市场上交易,对冲所需的期权数量 1 / 2 ϵ 1/2\epsilon 1/2ϵ也很大。

6.3.4 Exchange options 外汇期权

你如何为到期时支付 max ( S T , 1 − S T , 2 , 0 ) \max(S_{T,1} -S_{T,2}, 0) max(ST,1−ST,2,0)的外汇看涨期权定价?假设 S 1 S_1 S1和 S 2 S_2 S2是不支付股息的股票,它们都遵循几何布朗运动,相关系数为 ρ \rho ρ。

How would you price an exchange call option that pays max ( S T , 1 − S T , 2 , 0 ) \max(S_{T,1} -S_{T,2}, 0) max(ST,1−ST,2,0) at maturity. Assume that S 1 S_1 S1 and S 2 S_2 S2 are non-dividend paying stocks and both follow geometric Brownian motions with correlation ρ \rho ρ.

答案:

d S 1 = μ 1 S 1 d t + σ 1 S 1 d W t , 1 dS_1=\mu_1S_1dt+\sigma_1S_1dW_{t,1} dS1=μ1S1dt+σ1S1dWt,1

d S 2 = μ 2 S 2 d t + σ 2 S 2 d W t , 2 dS_2=\mu_2S_2dt+\sigma_2S_2dW_{t,2} dS2=μ2S2dt+σ2S2dWt,2

使用 S 1 S_1 S1作为计价物,将问题转换为一个几何布朗运动 f = S T , 2 S T , 1 f=\frac{S_{T,2}}{S_{T,1}} f=ST,1ST,2( ln S 1 \ln S_1 lnS1和 ln S 2 \ln S_2 lnS2都服从正态分布,所以 ln f = ln S 1 − ln S 2 \ln f=\ln S_1 - \ln S_2 lnf=lnS1−lnS2也服从正态分布,所以 f f f服从对数正态分布),收益 max ( S T , 1 − S T , 2 , 0 ) = S T , 1 max ( S T , 2 S T , 1 − 1 , 0 ) = S T , 1 max ( f − 1 , 0 ) \max(S_{T,1} -S_{T,2}, 0)=S_{T,1}\max(\frac{S_{T,2}}{S_{T,1}}-1, 0)=S_{T,1}\max(f-1, 0) max(ST,1−ST,2,0)=ST,1max(ST,1ST,2−1,0)=ST,1max(f−1,0)

……

6.4 Other Finance Questions 其他金融问题

6.4.1 Portfolio optimization 投资组合最优化

你正在用两只股票A和B构建一个简单的投资组合,它们的预期回报率都是12%。A的收益率标准差为20%,B的收益率标准差为30%;它们的收益相关性为50%。你将如何在这两只股票之间分配你的投资,以使你的投资组合的风险降到最低?

You are constructing a simple portfolio using two stocks A and B. Both have the same expected return of 12%. The standard deviation of A’s return is 20% and the standard deviation of 5’s return is 30%; the correlation of their returns is 50%. How will you allocate your investment between these two stocks to minimize the risk of your portfolio?

答案:

μ p = w 1 μ 1 + w 2 μ 2 = 12 % \mu_p=w_1\mu_1+w_2\mu_2=12\% μp=w1μ1+w2μ2=12%

v a r ( r p ) = σ A 2 w A 2 + σ B 2 w B 2 + 2 ρ A , B σ A σ B w A w B var(r_p)=\sigma_A^2w_A^2+\sigma_B^2w_B^2+2\rho_{A,B}\sigma_A\sigma_Bw_Aw_B var(rp)=σA2wA2+σB2wB2+2ρA,BσAσBwAwB

∂ v a r ( r p ) ∂ w A = 2 σ A 2 w A − 2 σ B 2 ( 1 − w A ) + 2 ρ A , B σ A σ B ( 1 − w A ) − 2 ρ A , B σ A σ B w A = 0 \frac{\partial var(r_p)}{\partial w_A}=2\sigma_A^2w_A-2\sigma_B^2(1-w_A)+2\rho_{A,B}\sigma_A\sigma_B(1-w_A)-2\rho_{A,B}\sigma_A\sigma_Bw_A=0 ∂wA∂var(rp)=2σA2wA−2σB2(1−wA)+2ρA,BσAσB(1−wA)−2ρA,BσAσBwA=0

⇒ w A = σ B 2 − ρ A , B σ A σ B σ A 2 − 2 ρ A , B σ A σ B + σ B 2 = 0.09 − 0.5 × 0.2 × 0.3 0.04 − 2 × 0.5 × 0.2 × 0.3 + 0.09 = 6 7 \Rightarrow w_A=\frac{\sigma_B^2-\rho_{A,B}\sigma_A\sigma_B}{\sigma_A^2-2\rho_{A,B}\sigma_A\sigma_B+\sigma_B^2}=\frac{0.09-0.5\times0.2\times0.3}{0.04-2\times0.5\times0.2\times0.3+0.09}=\frac{6}{7} ⇒wA=σA2−2ρA,BσAσB+σB2σB2−ρA,BσAσB=0.04−2×0.5×0.2×0.3+0.090.09−0.5×0.2×0.3=76

6/7投资股票A,1/7投资股票B

6.4.2 Value at Risk 在险价值

简要解释一下什么是VaR。使用VaR来衡量衍生品风险的潜在缺点是什么?

Briefly explain what VaR is. What is the potential drawback of using VaR to measure the risk of derivatives?

答案:

VaR是指在一个目标范围内的最大损失,在这个范围内,实际损失会更大的可能性很小,而且是预先规定的。

给定置信水平 α ∈ ( 0 , 1 ) \alpha\in(0,1) α∈(0,1)(一般设置为95%到99%),VaR可以由 α = ∫ − V a R ∞ x f ( x ) d x \alpha=\int_{-VaR}^{\infty}xf(x)dx α=∫−VaR∞xf(x)dx算出,其中 x x x是利润(损失), f ( x ) f(x) f(x)是其概率密度函数。从数学上讲,它只是利润分布的(负)第一或第五百分位数。

- 作为基于利润分布的百分位数度量,VaR不依赖于概率 1 − α 1-\alpha 1−α之前(和之后)尾部的形状,因此它不描述左尾部的损失。当损益分布远非正态分布时,如在许多衍生品的情况下,尾部部分对风险有很大的影响,VaR往往不能反映真实风险。

- 例如,让我们考虑信用违约掉期的空头头寸。标的资产为名义价值100万美元的债券A,假设其违约概率为3%,违约造成的损失为100%。显然我们面临债券A的信用风险,但如果我们使用95%的置信水平, V a R ( A ) = 0 VaR(A) = 0 VaR(A)=0,因为违约的概率小于5%。

- 此外,VaR不具有次相加性,也不是一个连续的风险度量,这意味着当我们将两个头寸A和B组合成一个投资组合C时,并不总是有 V a R ( C ) ≤ V a R ( A ) + V a R ( B ) VaR(C)\le VaR(A)+VaR(B) VaR(C)≤VaR(A)+VaR(B),与分散投资降低风险的直观观念相矛盾,这是VaR理论上的缺陷。

- 例如,如果增加债券B信用违约掉期的空头头寸。B名义价值为100万美元,也有3%的违约概率,且独立于A,违约造成的损失还是为100%。当A和B组成投资组合C时,至少一个债券违约的概率变为 1 − ( 1 − 3 % ) ( 1 − 3 % ) ≈ 5.9 % 1-(1-3\%)(1-3\%)\approx5.9\% 1−(1−3%)(1−3%)≈5.9%,所以 V a R ( C ) = 100 万美元 > V a R ( A ) + V a R ( B ) = 0 VaR(C) = 100万美元 \gt VaR(A) + VaR(B)=0 VaR(C)=100万美元>VaR(A)+VaR(B)=0

次可加性是连续的风险度量的一个性质,风险度量 ρ ( X ) \rho(X) ρ(X)是连续的,如果满足以下条件:

- ρ ( X + Y ) ≤ ρ ( X ) + ρ ( Y ) \rho(X+Y)\le\rho(X)+\rho(Y) ρ(X+Y)≤ρ(X)+ρ(Y)

- ρ ( a X ) = a ρ ( X ) , ∀ a > 0 \rho(aX)=a\rho(X),\forall a\gt0 ρ(aX)=aρ(X),∀a>0

- ρ ( X ) ≤ ρ ( Y ) , X ≤ Y \rho(X)\le \rho(Y),X\le Y ρ(X)≤ρ(Y),X≤Y

- ρ ( X + k ) = ρ ( X ) − k , k 为任意常数 \rho(X+k)=\rho(X)-k,k为任意常数 ρ(X+k)=ρ(X)−k,k为任意常数

6.4.3 Duration and convexity 久期和凸性

债券久期 duration: D = − 1 P d P d y D=-\frac{1}{P}\frac{dP}{dy} D=−P1dydP,其中 P P P是债券价格, y y y是到期收益率

债券凸性 convexity: C = 1 P d 2 P d y 2 C=\frac{1}{P}\frac{d^2P}{dy^2} C=P1dy2d2P

应用泰勒展开, Δ P P ≈ − D Δ y + 1 2 C Δ y 2 \frac{\Delta P}{P}\approx -D\Delta y+\frac{1}{2}C\Delta y^2 PΔP≈−DΔy+21CΔy2,当 Δ y \Delta y Δy很小时, Δ P P ≈ − D Δ y \frac{\Delta P}{P}\approx -D\Delta y PΔP≈−DΔy

对于票面利率为 c c c、到期日为 T T T的固定利率债券:

- T ↑ ⇒ D ↑ , c ↑ ⇒ D ↓ , y ↑ ⇒ D ↓ T\uparrow\Rightarrow D\uparrow,c\uparrow\Rightarrow D\downarrow,y\uparrow\Rightarrow D\downarrow T↑⇒D↑,c↑⇒D↓,y↑⇒D↓

- T ↑ ⇒ C ↑ , c ↑ ⇒ C ↓ , y ↑ ⇒ C ↓ T\uparrow\Rightarrow C\uparrow,c\uparrow\Rightarrow C\downarrow,y\uparrow\Rightarrow C\downarrow T↑⇒C↑,c↑⇒C↓,y↑⇒C↓

美元久期 dollar duration:$$D=-\frac{dP}{dy}=P\times D ,对债券衍生品如掉期很重要,因为掉期可能 ,对债券衍生品如掉期很重要,因为掉期可能 ,对债券衍生品如掉期很重要,因为掉期可能P = 0$

DV01: D V 01 = − d P 10 , 000 × d y DV01=-\frac{dP}{10,000\times dy} DV01=−10,000×dydP,衡量收益率变化一个基点时的价格变化

当 n n n只债券( P i , D i , C i P_i,D_i,C_i Pi,Di,Ci)组成投资组合:

- P = ∑ i = 1 n P i P=\sum_{i=1}^nP_i P=∑i=1nPi

- D = ∑ i = 1 n P i P D i D=\sum_{i=1}^n\frac{P_i}{P}D_i D=∑i=1nPPiDi

- C = ∑ i = 1 n P i P C i C=\sum_{i=1}^n\frac{P_i}{P}C_i C=∑i=1nPPiCi

- $$D=\sum_{i=1}^n$D_i$

面值为100美元,票面利率为30% -3r,5年到期的逆浮动债券的价格和久期是多少?假设票息每半年支付一次,当前收益率曲线持平为7.5%。

What are the price and duration of an inverse floater with face value $100 and annual coupon rate 30% -3r that matures in 5 years? Assume that the coupons are paid semiannually and the current yield curve is flat at 7.5%.

答案:

使用基本债券类型(固定利率债券、零息债券、浮动利率债券)构造投资组合复制特殊债券的现金流,无套利理论得出特殊债券的价格和美元久期都和投资组合相等。

投资组合:做空3只浮动利率债券,做多4只票面利率为7.5%的固定利率债券,每只价值100美元。(浮动利率债券的票面利率每半年调整一次应付逾期:在t + 0.5年支付的票面利率在t确定)

| 现金流 | 第0年 | 第0.5年 | … | 第4.5年 | 第5年 |

|---|---|---|---|---|---|

| 做空3只浮动利率债券 | 300 300 300 | − 150 r 0 -150r_0 −150r0 | … | − 150 r 4 -150r_4 −150r4 | − 300 − 150 r 4.5 -300-150r_{4.5} −300−150r4.5 |

| 做多4只票面利率为7.5%的固定利率债券 | − 400 -400 −400 | 15 15 15 | … | 15 15 15 | 400 + 15 400+15 400+15 |

| 总和 | − 100 -100 −100 | 15 − 150 r 0 15-150r_0 15−150r0 | … | 15 − 150 r 4 15-150r_4 15−150r4 | 115 − 150 r 4.5 115-150r_{4.5} 115−150r4.5 |

投资组合的总现金流与逆浮动债券相同:逆浮动债券的价格也与投资组合相同,$P_{inverse}=$100 ;逆浮动债券的美元久期也与投资组合相同, ;逆浮动债券的美元久期也与投资组合相同, ;逆浮动债券的美元久期也与投资组合相同,$D_{inverse}=4\times $ D_{fixed}-3\times$ D_{floating}$

- 由于收益率曲线是平的, r 0 = 7.5 % r_0=7.5\% r0=7.5%,在第0.5年,浮动利率债券的价值总是103.75美元(支付3.75美元后,浮动利率债券的价格为100美元),所以浮动利率债券的美元久期为:

- $$D_{floating}=-\frac{d (103.75/(1+y/2))}{dy}=0.5\times\frac{103.75}{(1+y/2)^2}=48.19$

- 固定利率债券的价格为 P = ∑ i = 1 2 T c / 2 ( 1 + y / 2 ) t + 100 ( 1 + y / 2 ) 2 T P=\sum_{i=1}^{2T}\frac{c/2}{(1+y/2)^t}+\frac{100}{(1+y/2)^{2T}} P=∑i=12T(1+y/2)tc/2+(1+y/2)2T100,所以固定利率债券的美元久期为:

- $$D_{fixed}=-\frac{dP}{dy}=\frac{1}{1+y/2}(\sum_{i=1}{2T}\frac{t}{2}\frac{c/2}{(1+y/2)t}+\frac{100T}{(1+y/2)^{2T}})=410.64$

$$D_{inverse}=4\times $ D_{fixed}-3\times$ D_{floating}=1498$

$D_{inverse}=$D_{inverse}/P_{inverse}=14.98$

6.4.4 Forward and futures 远期和期货

期货和远期有什么区别?如果标的资产的价格与利率呈强正相关,且利率是随机的,那么期货和远期哪一种价格更高?为什么?

What’s the difference between futures and forwards? If the price of the underlying asset is strongly positively correlated with interest rates, and the interest rates are stochastic, which one has higher price: futures or forwards? Why?

答案:

期货合约是在交易所交易的标准化合约;远期合约是场外交易协议,因此更加灵活。

期货合约每天按市值计价;远期合约在合约期限结束时结算。

如果利率是确定的,期货和远期具有相同的理论价格 F = S e ( r + u − y ) τ F=Se^{(r+u-y)\tau} F=Se(r+u−y)τ,其中 u u u表示所有存储成本, y y y表示投资资产的股息收益率,商品的便利收益率和外币的外国无风险利率。

当利率发生不可预测的变化时,期货每天按市值计价属性使其价值与远期不同。随着期货合约期限的延长,远期合约和期货合约之间的差异可能会变得显著。

如果期货价格与利率正相关,则期货价格的上涨往往发生在利率高的同时。由于按市值计价的特点,做多期货的投资者可以立即获得利润,并以更高的利率进行再投资。这种损失往往发生在利率较低的时候,这样就可以以较低的利率融资。

因此,当其价值与利率正相关时,期货合约比远期合约更有价值,期货价格应该更高。

6.4.5 Interest rate models 利率模型

解释一些基本的利率模型及其差异。

Explain some of the basic interest rate models and their differences.

答案:

利率模型可以分为短期利率模型和远期利率模型:

- 短期利率模型将瞬时利率 R ( t ) R(t) R(t)的演变描述为随机过程。

- 远期利率模型捕捉了整个远期利率曲线的动态。

利率模型可以分为无套利模型和均衡模型:

- 无套利模型采用当前期限结构(由大多数流动性债券构建),相对于当前债券的市场价格无套利。

- 均衡模型并不一定符合当前的期限结构。

均衡短期利率模型

- Vasicek模型: d R ( t ) = a ( b − R ( t ) ) d t + σ d W ( t ) dR(t)=a(b-R(t))dt+\sigma dW(t) dR(t)=a(b−R(t))dt+σdW(t)

- 当 R ( t ) > b R(t)\gt b R(t)>b时,漂移率为负;当 R ( t ) < b R(t)\lt b R(t)<b时,漂移率为正。因此,Vasicek模型具有均值向长期均值b回归的理想性质。但在波动率恒定的情况下,利率为负的概率为正。

- Cox-Ingersoll-Ross模型: d R ( t ) = a ( b − R ( t ) ) d t + σ R ( u ) d W ( t ) dR(t)=a(b-R(t))dt+\sigma\sqrt{R(u)}dW(t) dR(t)=a(b−R(t))dt+σR(u)dW(t)

- 保持了Vasicek模型的均值回归性质,但扩散率 σ R ( u ) \sigma\sqrt{R(u)} σR(u)保证了短期利率为正,解决了Vasicek模型的缺点。

无套利短期利率模型

- Ho-Lee模型: d r = θ ( t ) d t + σ d z dr=\theta(t)dt+\sigma dz dr=θ(t)dt+σdz

- 最简单的无套利短期利率模型,其中 θ ( t ) \theta(t) θ(t)是随时间变化的漂移,调整 θ ( t ) \theta(t) θ(t)使模型与当前利率曲线匹配。

- Hull-White模型: d R ( t ) = a ( b ( t ) − R ( t ) ) d t + σ d W ( t ) dR(t)=a(b(t)-R(t))dt+\sigma dW(t) dR(t)=a(b(t)−R(t))dt+σdW(t)

- 结构与Vasicek模型相似,不同之处在于 b ( t ) b(t) b(t)是一个时间相关变量,使其适合当前期限结构。

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

54

54 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)