2025年国内三元与磷酸铁锂电池行情分析

未来,具备技术迭代能力、海外布局先发优势及细分市场卡位的二线厂商有望进一步缩小与头部企业的差距,而缺乏核心竞争力的中小厂商将加速退出市场,行业集中度将持续提升。

市场格局与产能分布

产能规模与区域布局

2025 年国内锂电池行业产能扩张呈现显著层级化特征,头部企业凭借技术与规模优势主导扩产,二线厂商聚焦细分市场,海外布局则围绕资源与市场双重逻辑展开,形成“国内集群 + 海外辐射”的立体化产能网络。

头部企业:产能垄断与区域能源转型引领

头部企业产能集中度持续提升,宁德时代、比亚迪、中创新航等六家企业 2025 年合计规划产能达 3000GWh,占国内总规划产能的 70%以上,其中宁德时代以 839GWh 居首,比亚迪超 600GWh,蜂巢能源、中创新航分别达 600GWh、500GWh。产能利用率呈现明显分层,头部企业平均利用率超 80%,显著高于二线厂商的 45%及尾部企业的 20%以下。

宁德时代福州罗源新能源基地项目成为区域能源转型的标杆案例。该基地于 2025 年 1 月签约,规划年产能 40GWh,总投资近 100 亿元,采用 100%绿电供应,配套建设光伏电站与储能调峰系统,预计每年可减少碳排放 50 万吨。产业带动效应显著,已吸引 20 余家配套企业入驻,创造就业岗位超 5000 个,区域新能源产业产值预计年增 200 亿元。

二线厂商:细分市场突破与差异化布局

二线厂商通过聚焦储能、动力细分领域实现差异化竞争。瑞浦兰钧在江苏涟水布局 10GWh 储能系统集成项目,2025 年二季度产能利用率维持 90%以上;亿纬锂能荆门超级储能工厂总投资 108 亿元,规划 60GWh 产能,一期 17GWh 已投产,二期 43GWh 启动建设,重点量产 628Ah 储能用 MB56 电池。此外,实联新能源宿迁 2.4GWh 磷酸铁锂项目(一期)于 2025 年 1 月投产,规划总产能 4.4GWh,进一步补充区域储能电池供给。

海外布局:资源与市场双轨驱动

头部企业海外产能加速落地,形成“资源导向 + 市场贴近”双路径。瑞浦兰钧依托印尼镍资源优势,通过附属公司投资建设 8GWh 动力与储能电池工厂,采用“镍矿 - 氢氧化镍 - 三元前驱体 - 电芯”垂直一体化布局,将三元材料采购成本降低 15 - 20%,原材料运输半径缩短至 300 公里以内,物流成本下降 25%。宁德时代则聚焦欧洲市场,匈牙利德布勒森工厂(100GWh)于 2025 年下半年投产,西班牙萨拉戈萨合资工厂(50GWh)计划 2026 年底达产,强化对欧洲新能源汽车产业链的就近配套。

区域集群效应:供应链效率与产业协同提升

国内已形成长三角、珠三角、京津冀三大产业集群,区域集中度超 85%,其中珠三角以磷酸铁锂产能为主导,广东肇庆储能全链条基地成为产业协同典范。该基地实现从原材料到终端产品的 1 小时供应链响应,物流成本较行业平均水平低 18%,订单交付周期缩短至 7 天,较非集群企业效率提升 40%。华南、华东和西南地区成为锂电产业核心聚集区,广东、江苏、四川、福建等地依托产业园区和政策扶持,构建起从正极材料、电芯到系统集成的完整产业链,2025 年上半年数据显示,这些区域贡献了全国 82%的锂电池产量。

产能结构特征总结:

- 头部垄断加剧:六家头部企业规划产能占国内 70%以上,产能利用率超 80%;

- 海外布局分化:资源型布局(如瑞浦兰钧印尼工厂)聚焦成本控制,市场型布局(如宁德时代欧洲工厂)贴近终端需求;

- 集群效率显著:珠三角等核心区域通过产业链协同,物流成本降低 18%,交付周期缩短至 7 天。

从材料端看,磷酸铁锂与三元材料产能呈现结构性差异。2025 年 8 月国内磷酸铁锂材料产能已突破 500 万吨/年,但实际有效供给仅覆盖约 60%的需求缺口,其中约 35%为低效的一代、二代产品生产线;三元材料方面,中国头部企业产能占全球总产能的 58%,2025 年全球有效产能利用率维持在 75% - 80%,高端产能仍显紧张。这种结构性特征进一步强化了头部企业与产业集群的竞争优势,推动行业向“规模集中、区域协同、全球布局”方向深化发展。

市场份额与应用领域

2025 年国内锂电池市场呈现显著的技术路线分化特征,磷酸铁锂凭借成本、安全性及适配性优势实现全面扩张,三元电池则退守高端细分领域。从市场份额看,2025 年 1 - 7 月国内动力电池装机量达 343.2GWh,磷酸铁锂占比 80.5%(276.56GWh),同比增长 73%;三元电池占比 19.4%(66.63GWh),同比下降 10.8%。上半年累计装车量中,磷酸铁锂以 244.0GWh 占据 81.4%,三元电池 55.5GWh 占 18.5%,技术路线的市场格局差异已形成稳定态势。

动力电池领域:成本与能量密度的场景分化

在新能源汽车核心应用场景中,磷酸铁锂与三元电池形成“经济型 - 高端化”的二元市场结构。磷酸铁锂依托成本较三元电池低 30%的绝对优势,主导 A0 级及以下经济型乘用车市场,典型配套车型包括特斯拉 Model 3/Y 标准续航版、比亚迪宋 PLUS 等。2025 年上半年搭载磷酸铁锂的新能源乘用车销量同比增长 47.1%,其中 A0 级车型市场占比超 35%,印证了其在价格敏感型市场的统治力。

三元电池则凭借单体能量密度可达 300Wh/kg 的技术特性,在高端长续航车型中保持不可替代性。以蔚来 ET7、极氪 001 为代表的 B 级以上车型,以及全球快速渗透的三元大圆柱电池(4680/4690 型号),2025 年出货量增速仍超 50%,形成“高端化孤岛”特征。这种分化本质是技术特性与场景需求的精准匹配:A0 级车型用户更关注购车成本与实用性,而高端用户对续航里程(NEDC 超 700km)的刚性需求支撑三元电池的技术溢价。

储能领域:磷酸铁锂的大容量技术适配性

储能市场成为磷酸铁锂扩张的第二增长极,其长循环寿命(>6000 次)与大容量特性完美契合储能系统需求。2024 年全球储能电池中磷酸铁锂占比超 80%,中国大型储能项目招标中份额更是达 90%以上。技术层面,314Ah 大电芯已成为行业标杆,2025 年其出口量占磷酸铁锂储能电芯总出口的 65%,高压实密度(≥2.6g/cm³)材料成为标配,这种技术迭代进一步巩固了磷酸铁锂在大容量储能项目中的适配优势。

相比之下,三元电池因循环寿命较短(通常<3000 次)及成本劣势,在储能领域渗透率不足 10%,仅在对能量密度敏感的小型户用储能场景有零星应用。随着全球储能项目大型化趋势(单机容量普遍超 100MWh),磷酸铁锂的技术主导地位将持续强化。

商用车领域:安全性需求主导的技术选择

商用车场景对电池安全性和循环寿命的严苛要求,使磷酸铁锂成为绝对主流。比亚迪刀片电池凭借针刺不起火的安全特性,2025 年上半年在商用车领域装机量同比增长 35%,在新能源重卡换电领域市占率超 60%;瑞浦兰钧在换电重卡细分领域占比达 18%,共同推动商用车电动化进程。商用车对体积能量密度要求较低(通常<150Wh/L),磷酸铁锂的低衰减特性(循环寿命超 4000 次)可显著降低全生命周期成本,而三元电池因热失控风险较高,在公交、重卡等场景渗透率不足 5%。

技术路线核心差异总结:磷酸铁锂以“成本 - 安全 - 循环寿命”组合优势覆盖经济型乘用车、储能及商用车主流市场,三元电池则依赖“高能量密度”特性在高端长续航车型中维持技术壁垒。这种分化格局既源于材料化学特性的固有差异,也反映了下游应用场景的多元化需求。

| 应用领域 | 磷酸铁锂市场表现 | 三元电池市场表现 |

|---|---|---|

| 动力电池 | 2025H1 装机 244GWh(81.4%),同比 +73% | 2025H1 装机 55.5GWh(18.5%),同比 -10.8% |

| 储能电池 | 314Ah 大电芯出口占比 65%,全球份额超 80% | 渗透率不足 10%,主要用于小型户用储能 |

| 商用车 | 比亚迪刀片电池市占率 60%,换电重卡占 18% | 渗透率<5%,仅限部分高端特种车辆 |

整体来看,2025 年国内锂电池市场已形成“磷酸铁锂主导大众市场,三元电池坚守高端阵地”的稳定格局,技术路线的场景化适配成为市场份额演变的核心驱动力。随着磷酸铁锂在高压密、低温性能上的持续突破,以及三元电池在固态技术上的探索,未来两者的竞争边界可能进一步动态调整,但短期内分化态势难以逆转。

价格趋势与成本结构

材料价格动态

2024年Q4至2025年Q3,国内锂电池关键材料价格呈现显著的“触底回升”周期性特征,供需关系重构与结构性矛盾共同主导价格走势。从时间轴看,2024年Q4为价格底部区间,2025年Q2启动回升,Q3价格趋于稳定,核心驱动因素包括储能需求爆发、原材料库存去化及产能结构分化。

价格周期:从底部震荡到企稳回升

碳酸锂作为核心原材料,其价格波动直接牵引产业链成本。2024年Q4电池级碳酸锂价格触及6.8万元/吨低点,随后在储能需求同比增长30%及库存去化至1.2万吨的双重驱动下,2025年Q2回升至7.2万元/吨,Q3进一步攀升至7.965万元/吨,主力合约收于77180元/吨,现货市场呈现小幅溢价]]。磷酸铁锂材料价格同步回暖,2024年Q4低端动力型产品下探至3万元/吨,2025年4月回升至3.55万元/吨,8月稳定在3.43万元/吨;储能型产品价格略低,同期维持在3.19万~3.3万元/吨区间]]。

三元材料价格表现相对稳健,2025年整体维持在20万~25万元/吨区间,其中高镍811型号价格稳定性突出,8月报价87750元/吨,连续两周持平;中低镍622型号价格小幅波动,同期报价79750元/吨,环比上涨250元/吨,反映出不同镍含量产品的市场需求分化]]。

以下为主要材料价格波动节点及驱动因素汇总:

| 材料类型 | 2024Q4 低点 | 2025Q2 回升节点 | 2025Q3 最新价格 | 价格驱动因素 |

|---|---|---|---|---|

| 碳酸锂(电池级) | 6.8 万元/吨 | 7.2 万元/吨(Q2) | 7.965 万元/吨 | 储能需求拉动+库存去化至1.2万吨 |

| 磷酸铁锂(动力型) | 3 万元/吨(低端) | 3.55 万元/吨(4月) | 3.43 万元/吨 | 产能出清+高压密产品溢价 |

| 三元 523 材料 | 10.9 万元/吨 | 11.5 万元/吨(3月) | 11.53 万元/吨 | 钴价上涨+动力电池装机增长 |

| 电解钴 | 15.8 万元/吨 | 22.94 万元/吨(3月) | 23.8 万元/吨(4月) | 刚果(金)供应扰动+三元材料需求 |

三元材料内部结构分化:高镍稳、中低镍承压

三元材料价格呈现显著的结构性分化。高镍811产品凭借动力电池能量密度升级需求,叠加钴价高位运行(2025年3月电解钴片均价22.94万元/吨,环比上涨45.26%),价格保持稳定]。中低镍622/523产品则面临原材料成本压力缓解,2025年印尼预计新增15万吨镍矿产能,导致硫酸镍价格出现回调压力,3月电池级硫酸镍均价2.73万元/吨,同比下跌5.96%,直接压制中低镍材料的涨价空间]。

结构性矛盾:产量与价格的背离

2025年行业呈现产量与价格显著背离的现象:磷酸铁锂材料产量同比增长68%,但价格仅回升10%(从2024Q4低点3万元/吨升至2025年8月的3.43万元/吨),反映出深层的结构性矛盾]。

结构性矛盾核心表现:低端产能过剩与高端供给紧缺并存。普通磷酸铁锂加工费持续承压,中小企业产能利用率不足40%;而高压密产品(压实密度≥2.6g/cm³)因技术壁垒享有1000-2000元/吨溢价,2025年8月动力型价格达3.405-3.705万元/吨,较普通产品溢价幅度超8%。

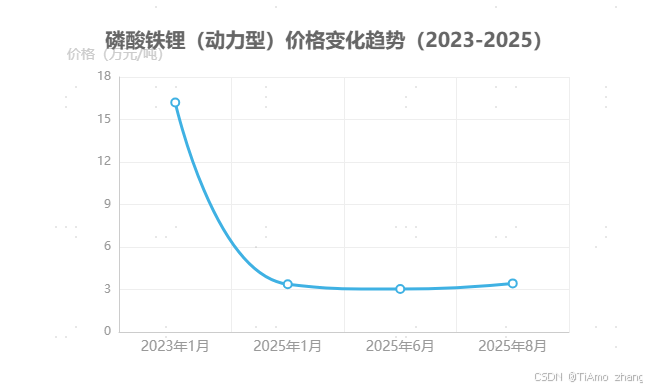

这一矛盾在磷酸铁锂领域尤为突出。2023-2024年行业经历剧烈价格下行,动力型磷酸铁锂从2023年1月的16.20万元/吨跌至2025年1月的3.37万元/吨,降幅达79%;尽管2025年Q2后价格回升,但产能扩张速度远超需求增长,低端产品价格仍低于部分企业成本线(含固定成本约3.8万元/吨)]]。

未来价格走势预判

短期看,碳酸锂价格受储能需求持续拉动(预计2025年全球储能装机量同比增长45%)及库存低位支撑,Q4有望稳定在8万~8.5万元/吨区间。三元材料方面,印尼镍矿新增产能释放或压制中低镍价格,但高镍811产品因技术壁垒和需求刚性,价格将维持8.5万~9万元/吨高位。磷酸铁锂行业需经历产能出清,高工产业研究院预测,2025年底至2026年初均价有望重返4万元/吨以上,但结构性分化将持续,高压密、长循环等高端产品溢价空间进一步扩大]。

成本竞争力分析

磷酸铁锂电池与三元电池的成本竞争力差异源于资源禀赋、技术路径与场景适配的多重作用。通过“材料替代-工艺优化-回收利用”三维架构,磷酸铁锂构建起显著成本壁垒,而三元电池高镍化降本空间受限,进一步拉大两者竞争力差距。

磷酸铁锂成本优势的三重解构

材料替代层面,磷酸铁锂依托磷、铁资源的丰富性与低成本特性,实现原材料端的根本性突破。其核心原材料磷、铁全球储量充足且价格稳定,相较三元电池依赖的钴(全球储量仅710万吨)、镍(2023年价格波动幅度达40%),材料成本低30%以上,电池系统成本较三元低20%-30%]]。在GB38031-2025新安全标准下,磷酸铁锂无需像三元电池那样依赖气凝胶等高价隔热材料(新增成本20%-30%),比亚迪刀片电池的蜂窝结构甚至可降低隔热处理成本15%,进一步放大系统成本优势]。

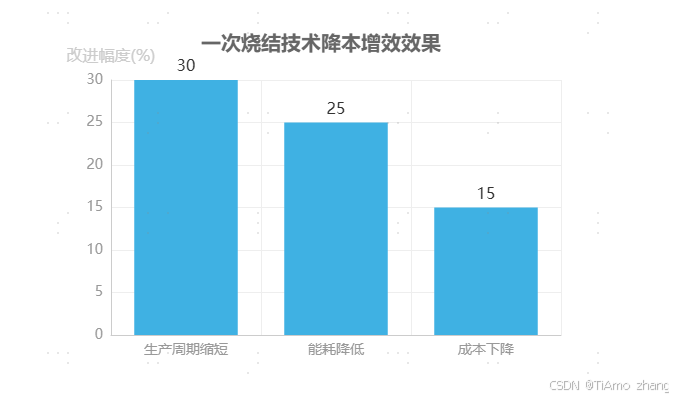

工艺优化层面,高压密技术与流程革新推动生产效率跃升。2025年高压密磷酸铁锂(压实密度≥2.6g/cm³)材料产能利用率超85%,压实密度2.65g/cm³的产品享有1000元-2000元/吨技术溢价,湖南裕能等头部企业高端产品线贡献率达60%,带动净利润率回升至6.97%]。锂源科技第四代高压实磷酸铁锂正极材料S526采用“一次烧结”技术,将多段流程简化为一步成型,生产周期缩短30%,能耗降低25%,直接推动成本下降15%]。

回收利用层面,闭环体系显著降低原材料依赖。格林美等企业已实现磷酸铁锂废料95%以上的回收率,通过定向修复技术将再生材料成本控制在原生料的70%-80%]。头部企业同步推进纵向一体化布局,如宁德时代控股江西锂云母项目,将锂资源自给率提升至40%,进一步对冲原材料价格波动风险]。

三元电池高镍化降本的局限性

三元电池虽通过高镍化(NCM811)将钴含量降至5%,但成本下降空间仅5%-8%,且面临多重制约。镍资源价格波动显著(2025年Q2环比涨幅达5%),高纯度电解镍(99.99%)产能集中于印尼(占全球60%),供应链稳定性风险突出]。为抑制高镍材料循环衰减,需额外添加钌、铌等贵金属元素,导致成本增加8%-12%]。2025年Q2动力型三元电芯价格已达0.85元/Wh,较磷酸铁锂电芯(0.65元/Wh)高30.8%,成本剪刀差持续扩大]]。

技术迭代与场景应用的成本摊薄效应

动力电池领域,技术创新进一步放大磷酸铁锂成本优势。宁德时代神行电池4C快充技术将循环寿命提升至3000次(行业平均1500次),按电动车年均2万公里里程计算,电池全生命周期能量成本从0.3元/公里降至0.15元/公里,叠加210Wh/kg能量密度带来的整车轻量化收益(续航提升15%),单位能量成本实现实质性摊薄]。

储能领域,磷酸铁锂的成本壁垒更为显著。2025年储能项目磷酸铁锂招标价格稳定在0.65元/Wh,度电成本0.3元/kWh,较三元电池(0.45元/kWh)低33.3%]]。长循环场景下(≥6000次),磷酸铁锂的全生命周期成本优势进一步凸显,成为储能市场的绝对主流选择。

核心结论:磷酸铁锂通过资源替代、工艺革新与回收闭环构建起系统性成本优势,系统成本较三元低20%-30%,储能场景度电成本仅0.3元/kWh;三元电池高镍化受限于资源约束与技术补偿成本,降本空间不足8%,2025年电芯价格已较磷酸铁锂高30%以上,竞争力持续弱化。

政策环境与行业监管

安全标准升级

2025 年 4 月,工信部发布的强制性国家标准《电动汽车用动力蓄电池安全要求》(GB 38031 - 2025)将于 2026 年 7 月 1 日正式实施,该标准因在热失控防护、机械安全与耐久性测试等维度的跨越式提升,被业内称为“史上最严电池安全令”。相较于 2020 版旧标准,新规通过测试方法拓展、技术指标强化与场景覆盖延伸,构建了更为严苛的安全防护体系,直接推动电池产业从“被动预警”向“主动防控”转型。

新旧标准技术指标对比

新国标在核心安全要求上实现全面升级,具体差异如下表所示:

| 测试项目 | 旧标准(GB 38031 - 2020) | 新标准(GB 38031 - 2025) |

|---|---|---|

| 热扩散测试 | 外部加热、针刺单一触发方式;允许起火爆炸前 5 分钟报警 | 新增内部加热触发方式(模拟内部短路);要求 2 小时内不起火、不爆炸,监测点温度≤60℃,5 分钟内报警且乘员舱无烟气侵入 |

| 机械安全测试 | 无底部撞击要求 | 新增底部撞击测试:30mm 直径钢质撞击头以 150J 能量连续撞击 3 次,测试后无泄漏、起火爆炸,绝缘电阻达标 |

| 耐久性安全测试 | 无快充循环后要求 | 新增快充循环后测试:300 次快充循环(20% - 80% SOC,≤15 分钟/次)后通过外部短路测试,需不起火、不爆炸 |

核心变化:新规彻底取消旧标准“5 分钟逃生时间”的缓冲窗口,将“不起火、不爆炸”从技术建议升级为强制要求,并通过多维度测试场景(如内部故障触发、长期快充老化)模拟真实用车风险,推动电池安全从“事故后防护”向“全生命周期防控”延伸。

安全升级的成本传导与技术应对

安全标准的跃升直接带来电池系统成本与设计的重构。据行业测算,为满足新规要求,电池系统成本将上升 15% - 20%,主要源于三方面:一是隔热材料覆盖率需提升至 95%,需大规模应用陶瓷涂层、气凝胶等高端材料;二是底部撞击测试倒逼电池包采用高强度钢壳或铝合金防护结构,导致电池包重量增加 8% - 12%;三是热管理系统需优化,如升级液冷回路布局以强化热失控抑制效率。

头部企业已率先完成技术布局以应对新规挑战:

- 宁德时代:其麒麟电池通过“水冷板上置”设计将抗挤压能力提升 30%,配合新型隔热材料,可在单体热失控触发后快速阻断热扩散路径;

- 比亚迪:依托磷酸铁锂电池本征安全性优势,刀片电池无需额外增重即可通过针刺、底部撞击等测试,预计 2026 年磷酸铁锂电池市占率将突破 85%;

- 孚能科技:半固态电池通过电解质体系优化,在针刺测试中实现“零热失控”,验证了高能量密度电池的安全可行性。

行业洗牌:技术壁垒加速中小厂商出清

新规的技术门槛对行业格局产生显著冲击。工信部数据显示,当前中小电池厂商的技术达标率仅为 30%,主要受制于三方面短板:一是隔热材料、高强度壳体等核心部件供应链整合能力不足;二是缺乏热管理系统与电池结构协同设计的研发投入;三是快充循环后安全测试所需的长寿命电池材料(如硅基负极)储备不足。

2026 年 7 月新规正式实施后,行业将进入两年过渡期洗牌:2026 年 7 月起新申请车型需强制达标,2027 年 7 月旧车型全面退市。预计在此过程中,10 万元以下低端电动车市场因成本敏感将率先收缩,依赖中小电池供应商的车企将被迫退出或转向头部企业采购。行业集中度(CR5)有望从 2025 年的 78%提升至 2027 年的 90%以上,形成“头部主导、技术驱动”的竞争格局。

产业扶持与回收政策

国内外政策框架对比:扩需求与低碳导向的双轨并行

国内政策以“扩需求、降成本”为核心抓手,形成多维度激励体系。在财政补贴层面,针对钠电池、固态电池等新兴技术实施精准扶持:储能项目按 0.2 元/kWh 补贴,两轮车换电补贴 30%,固态电池中试线建设补贴高达设备投资的 40%,并强制要求 2025 年起新采购物流车钠电池装配率不低于 20%]。新能源汽车领域延续购置税减免政策至 2027 年,2024 - 2025 年免征(每辆乘用车免税额≤3 万元),2026 - 2027 年减半征收,换电模式下计税价格单独剔除动力电池成本,进一步降低终端消费门槛]。

国际政策则聚焦低碳制造与资源循环,欧盟《新电池法规》将磷酸铁锂(LFP)列为绿色电池推荐技术,强制要求 2030 年电池回收材料使用比例不低于 12%;美国 IRA 法案通过税收抵免鼓励本土 LFP 产能建设,形成区域化产业保护倾向]。企业层面已启动应对,如宁德时代在印尼建设的零碳工厂,整合镍矿开采、电池材料及回收业务,采用可再生能源实现金属回收率超 95%,全面运营后每年可处理 2 万吨退役电池,通过本地化循环系统降低碳排放]。

回收体系建设:技术突破与资源安全的平衡

中国已建立覆盖动力电池全生命周期的溯源管理体系,通过“白名单”制度提升行业集中度,头部企业锂回收率普遍超 90%,格林美等企业的 LFP 电池回收率更达 95%以上]。技术层面,三元电池因拆解过程需强化粉尘防护,催化干法回收技术渗透率从 10%提升至 30%,成为主流工艺方向]。

从资源安全视角看,2030 年全球动力电池退役量预计超 500 万吨,中国作为最大市场,回收体系的效率直接影响锂资源进口依赖。若能实现退役电池 80%以上资源化利用,理论上可降低 15 - 20%的锂进口需求,但当前面临回收基金规模不足与梯次利用标准缺失的双重制约,需通过政策引导与技术创新突破瓶颈]。

核心数据速览

- 钠电池储能补贴:0.2 元/kWh | 固态电池中试线补贴:设备投资的 40%

- 2030 年全球动力电池退役量:超 500 万吨 | 欧盟回收材料比例要求:≥12%

- 头部企业锂回收率:超 90% | 催化干法回收技术渗透率:30%

- 回收资源化对锂进口依赖的缓解潜力:15 - 20%

国际标准博弈:技术合规与出口挑战

欧盟《新电池法规》对回收率、碳足迹的苛刻要求已形成实质性贸易壁垒。国内企业需在 2026 年前完成 100 项以上安全与能效标准制定,实现与国际标准对接;同时加大对催化干法回收、直接修复等技术的投入,以满足欧盟对回收材料纯度(如锂、镍等关键金属纯度≥99.5%)与环保性(碳排放强度≤50kg CO₂e/kWh)的双重要求]。

动力电池安全新国标(GB38031 - 2025)已明确要求完善全生命周期管理,回收企业通过材料再生技术降低成本成为政策支持重点,格林美、比亚迪、宁德时代等企业将持续受益于技术升级与标准完善]。未来,技术标准的国际化程度与资源循环效率,将成为决定国内电池企业全球竞争力的关键变量。

技术迭代与创新方向

磷酸铁锂技术突破

磷酸铁锂技术突破呈现“材料 - 工艺 - 系统”三级创新协同演进态势,通过材料性能优化、工艺路线革新与系统集成创新,显著提升能量密度、快充性能与规模化应用能力,2025年8月动力电池排产占比已达74.2%,海外车企(大众、宝马)LFP车型占比提升至30%,成为核心增量来源]。

材料端:高压实技术驱动能量密度跃升

材料创新聚焦颗粒级配与晶体结构优化,头部企业通过“大小颗粒混搭”的颗粒级配技术提升活性物质堆积密度,构建清晰的代际迭代路径。常州锂源“铁锂1号”采用一步法大小颗粒混搭与原位掺杂包覆技术,将粉体压实密度提高至2.6g/cm³以上;德方纳米第五代产品进一步将压实密度推升至2.7~2.75g/cm³,极片压实密度达2.75g/cm³以上,支撑宁德时代神行电池系统能量密度突破205Wh/kg]]。

高压实磷酸铁锂技术代际迭代路径

| 技术代际 | 粉体压实密度区间 | 代表企业及产品 | 系统能量密度支撑 | 行业地位 |

|---|---|---|---|---|

| 第三代 | 2.5 - 2.6g/cm³ | 湖南裕能Y9C/Y13 | 180 - 200Wh/kg | 当前主流 |

| 第四代 | 2.6 - 2.7g/cm³ | 锂源科技S526(2.62g/cm³)、龙蟠科技S501(2.65g/cm³) | 200 - 210Wh/kg | 规模化验证阶段 |

| 第五代 | ≥2.7g/cm³ | 德方纳米中试产品(2.70~2.75g/cm³) | 超210Wh/kg | 研发领先阶段 |

高压实技术已成为行业核心竞争力,2024年下半年高压实材料出货占比突破45%,加工费获得20%-30%溢价,头部企业因技术壁垒构建竞争优势,部分落后产能面临淘汰风险。

工艺端:一次烧结革新降本增效

工艺创新以缩短流程、降低能耗为核心,锂源科技首创“一次烧结”技术替代传统二次烧结工艺,直接将锂源与铁源混合烧结,生产周期缩短30%以上,能耗降低25%,带动生产成本下降15%。该技术已应用于其第四代高压实材料S526,搭载该材料的电池组体积和重量缩减10%-15%,在2025年3月发布后迅速获得主流车企订单]。

传统二次烧结工艺需经过“前驱体制备 - 一次烧结 - 破碎 - 二次烧结”多环节,而一次烧结技术通过原料配方优化与反应条件精准控制,实现“一步合成”高性能磷酸铁锂,不仅降低设备投资与运营成本,还减少因多次高温处理导致的晶体结构缺陷,提升材料一致性。

系统端:快充与储能场景规模化突破

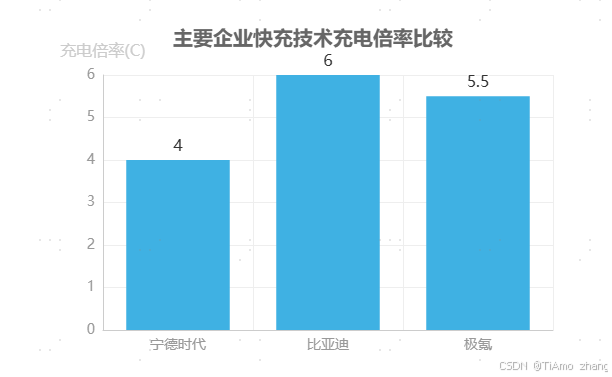

动力电池系统通过快充技术与高压平台协同,实现性能跃升。宁德时代神行电池采用4C超充技术,适配800V高压平台,实现15分钟充电至80%,系统能量密度205Wh/kg,支撑整车续航突破600km;比亚迪计划2025年推出6C快充电池,吉利神盾短刀电池、极氪金砖电池(5.5C)进一步将充电时间压缩至10分钟以内]]。结构创新方面,比亚迪刀片电池通过长条形电芯设计提升体积利用率50%,蜂窝结构降低隔热处理成本15%,针刺测试中表面温度仅上升至50℃左右,未发生起火或爆炸,安全性优势显著。

储能领域大电芯技术推动规模化应用,314Ah大电芯占储能出口量超65%,高压实材料(≥2.6g/cm³)成为储能电池标配]。亿纬锂能推出628Ah MB56电池,单体能量达2.009kWh,25℃下能量效率超96%;Cornex基于314Ah“long π”电池架构开发472Ah储能电池,能量密度达195Wh/kg(gravimetric)和420Wh/L(volumetric),兼容1500V和2000V平台,20英尺集装箱储能超7MWh,计划2025年6月量产,年产能布局超80GWh。

技术突破核心逻辑:磷酸铁锂通过“材料高压实提升能量密度 - 工艺革新降低生产成本 - 系统集成拓展应用场景”的三级创新路径,实现从“成本优势型”向“性能均衡型”技术的转型,在动力电池与储能领域形成双重统治力。2025年动力电池排产占比74.2%、储能314Ah大电芯出口占比超65%的市场表现,印证了技术路线的商业化成功]]。

未来,磷酸铁锂技术将持续向更高压实密度(第五代2.7g/cm³以上)、更快充电速度(6C及以上)、更大容量电芯(600Ah+)方向演进,同时通过磷酸锰铁锂(LMFP)等衍生技术提升电压平台(从3.3V提升至3.7V以上),进一步打开性能边界]]。

三元电池技术演进

三元锂电池凭借高能量密度与优异低温性能,在高端乘用车领域保持技术领先地位,但其成本受钴资源价格高位影响显著(三元材料成本占比高),技术迭代核心聚焦于降本、能量密度提升及安全性优化三大方向。当前行业通过材料体系革新(如高镍化、单晶化)、下一代技术布局(半固态电池)及结构创新(圆柱电池全极耳设计)多维推进,但受磷酸铁锂电池替代压力及商业化瓶颈制约,短期内份额下滑趋势难以扭转]]。

高镍化与单晶化:材料体系的优化平衡

高镍化(Ni≥80%)已成为三元材料技术主流演进路径,通过“降钴-提镍”策略实现成本与性能的双重突破。以 NCM811 为例,其钴含量降至 5%,能量密度突破 300 Wh/kg,推动电动汽车续航里程迈入 800 公里时代]]。2025 年全球高镍三元材料渗透率预计接近 50%,中国企业在单晶型和核壳结构技术上取得显著突破——单晶化技术通过优化晶体结构,有效解决了传统高镍材料循环寿命不足的短板,与高镍化形成互补技术组合]]。

不过,高镍化仍面临安全性挑战。NCM811 材料分解温度仅 200℃,热失控释放能量密度高,需依赖系统级防护技术。宁德时代等企业通过高压实密度电芯设计降低内阻发热,并加大安全技术研发投入(2024 年研发投入超 100 亿元,安全技术专利占比超 30%),以缓解高镍化带来的安全风险]]。

半固态电池:下一代技术的产业化探索

半固态电池作为三元电池向高能量密度突破的关键方向,当前聚焦硫化物电解质体系。硫化物电解质离子电导率可达 10⁻³ S/cm,理论上能显著提升能量密度——目前试点车型已实现 400 Wh/kg 的能量密度,蔚来、小鹏等车企已启动小批量装车(如蔚来 150 kWh 电池包)]]。孚能科技半固态电池能量密度达 350 Wh/kg 并通过针刺测试,安全性得到验证]。

产业化瓶颈:界面阻抗问题是硫化物电解质规模化应用的核心障碍。尽管宁德时代、赣锋锂业等企业加速布局硫化物/氧化物电解质技术,但全固态电池商业化仍需时间。行业普遍预期,全固态电池将在 2027 年进入小规模量产阶段,2030 年或实现商业化落地]]。

圆柱电池结构创新:全极耳技术的性能跃升

圆柱电池通过全极耳结构革新实现性能突破,典型如 4680 型号倍率性能提升 30%,凭借高功率输出特性成为高端电动车的优选方案。特斯拉 Cybertruck 等车型的搭载验证了其技术可行性,带动圆柱电池市场份额回升,预计 2025 年出货占比将提升至 15%]]。

当前主流圆柱电池产品体系涵盖 4670、4680、4690 等规格,其中 4680 因平衡能量密度与散热效率,成为短期内商业化的重点方向。中国企业在大圆柱电池制造工艺上持续优化,推动三元电池在高端储能与特种车辆领域的应用拓展]]。

技术演进特征:三元电池技术呈现“多路径并行”格局——高镍化与单晶化聚焦现有体系的优化升级,半固态电池瞄准下一代技术储备,圆柱结构创新则通过工艺改进提升实际应用竞争力。但受磷酸铁锂电池替代及成本压力影响,2025 年 1-4 月三元电池累计装车量占比同比下降 15.9%,技术迭代速度仍需匹配市场需求变化]]。

主要厂商竞争动态

头部企业战略布局

2025年国内动力电池市场呈现显著的头部集中特征,行业CR5(前五企业集中度)达75%,其中宁德时代与比亚迪合计占据68%的市场份额,形成“双寡头”竞争格局。头部企业通过技术路线差异化布局、全球化产能扩张及客户结构优化,构建起多维度竞争壁垒,主导行业发展方向。

技术路线:差异化押注与技术纵深

中外头部企业基于资源禀赋与市场定位,形成差异化技术路线:

- 宁德时代:全路线押注,技术广度覆盖 采取“磷酸铁锂+三元+固态”全技术路线布局,2025年重点推广神行电池系列,目标占磷酸铁锂出货量的50%-60%,并计划年底推出第二代神行电池以提升能量密度与快充性能。在固态电池领域,公司规划10-15GWh产能,同步布局高压实密度电芯技术,巩固技术前瞻性]]。

- 比亚迪:磷酸铁锂为主,半固态为辅 聚焦磷酸铁锂技术深耕,第二代刀片电池能量密度达190Wh/kg,推动商用车市占率超60%;同时推进半固态电池研发,计划2026年发布新平台,2030年实现主流车型应用。2025年上半年,刀片电池装机量同比增长35%,安全性能获市场验证]]。

- LG新能源:技术聚焦,高镍三元+圆柱电池 专注高镍三元电池研发,与宁德时代、蜂巢能源共同占据三元电池市场前三席位,技术路线聚焦圆柱电池形态以适配特定场景需求。

技术路线对比表

| 企业 | 核心技术路线 | 2025年关键进展 |

|---|---|---|

| 宁德时代 | 磷酸铁锂+三元+固态(全路线) | 神行电池目标占铁锂出货量50%-60%,第二代年底推出;固态电池规划10-15GWh产能 |

| 比亚迪 | 磷酸铁锂为主+半固态为辅 | 第二代刀片电池能量密度190Wh/kg,商用车市占率超60%;2026年半固态平台发布 |

| LG新能源 | 高镍三元+圆柱电池(聚焦) | 三元电池市场前三,专注高镍技术研发与圆柱形态优化 |

全球化布局:产能扩张与客户结构优化

头部企业通过全球化产能网络与多元化客户结构提升抗风险能力,具体表现为:

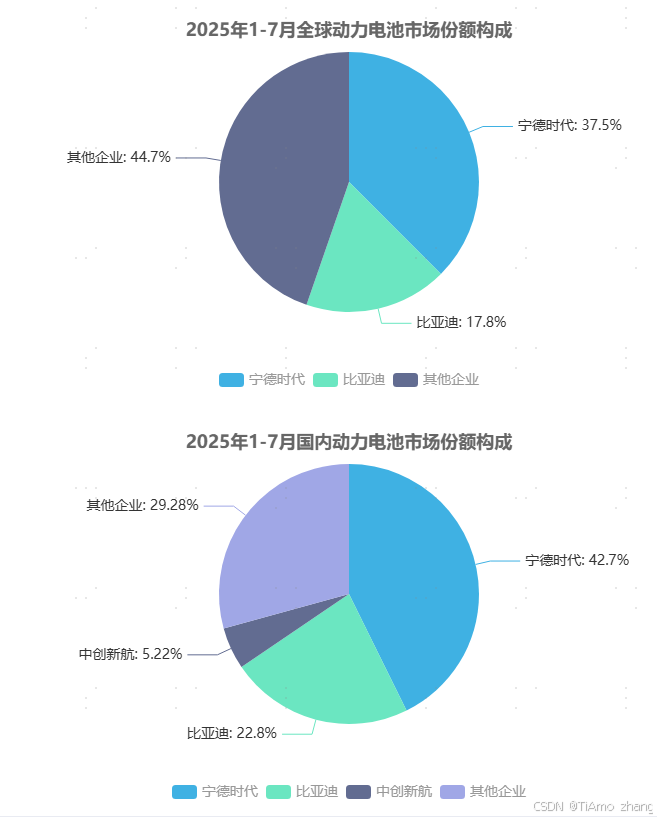

- 宁德时代:全球产能839GWh,国际客户占比35% 2025年产能规划达839GWh,国内在四川、福建等地新增超80GWh产能,海外布局匈牙利(100GWh)、西班牙(50GWh)工厂,其中匈牙利工厂通过“灯塔工厂”模式实现降本20%,锁定宝马、特斯拉等欧洲订单。客户覆盖长安、吉利、特斯拉、宝马等,1-7月全球装车量221.4GWh,同比增长34%,市场份额37.5%。

- 比亚迪:产能复合增速26%,海外装机激增260.7% 产能规划超631GWh,近三年复合增速26%,国内通过西安基地扩建强化本土优势,海外市场(欧洲)1-7月装机量同比增长260.7%,全球份额达17.8%。其磷酸铁锂技术在商用车领域的绝对优势(市占率超60%),进一步支撑海外市场拓展。

此外,印尼成为重要资源基地,宁德时代投资60亿美元建设覆盖镍矿开采、材料制造及回收的全产业链项目,全产能时年产14.2万吨镍,从上游资源端强化成本控制能力]]。

核心竞争力体现:头部企业通过“技术路线差异化+全球化产能布局”构建壁垒——宁德时代以全路线覆盖应对技术迭代风险,比亚迪以磷酸铁锂纵深挖掘成本与安全优势,LG新能源聚焦高镍三元巩固高端市场,三者共同主导全球动力电池技术与市场走向。

市场份额与技术壁垒的协同效应

技术布局与全球化策略的落地,直接体现为市场份额的领先优势:

- 国内市场:2025年1-7月,宁德时代以42.7%的份额居首,比亚迪22.8%,中创新航5.22%,CR3达71.7%;

- 全球市场:宁德时代以37.5%的份额领跑,比亚迪17.8%,二者合计占据全球超55%的市场空间。

技术壁垒对份额的支撑作用显著:宁德时代神行电池的快充与能量密度优势、比亚迪刀片电池的结构创新(能量密度190Wh/kg),均通过装机量增长(如比亚迪刀片电池上半年同比增长35%)验证市场认可度,形成“技术迭代-份额提升-再投入研发”的正向循环]]。

二线厂商差异化竞争

在头部企业主导的动力电池市场中,二线厂商通过绑定战略客户与聚焦细分市场的双轨策略实现突围,同时依托技术路线创新构建差异化壁垒。尽管行业整体产能过剩压力加剧,但部分企业通过精准定位已展现出较强的增长韧性,而竞争分化亦推动行业加速出清。

绑定大客户与细分市场突破

头部企业产能集中化背景下,二线厂商通过深度绑定战略客户与挖掘细分市场需求打开增长空间。国轩高科依托大众汽车股东背景,2025 年上半年大众订单占比提升至 40%,动力电池装车量同比增长 78%,全球装车量达 21.1 GWh,同时计划将国内电芯产能提升至 200 GWh,并布局匈牙利、马来西亚海外基地以贴近国际市场需求。瑞浦兰钧则以户用储能为核心突破口,2025 年上半年储能电池出货量 18.87 GWh(同比增长 119.3%),户储电芯出货量稳居全球前三,同时切入电动重卡领域,换电重卡电池市占率达 18%,受益于出货量增长及降本增效,净亏损同比收窄 84.8%-92.4%。

储能与商用车成为细分市场增长引擎。亿纬锂能 2025 年上半年储能电池出货 28.71 GWh(同比增长 37.02%),商用车装机占比约 60%,乘用车装机连续两个月突破 1 GWh;欣旺达依托东风汽车切入商用车增量市场,从 2025 年 5 月起连续四个月装机超 2 GWh,年度份额创历史新高。此外,二线厂商凭借价格优势及车企“二供”策略获得订单,如理想汽车引入欣旺达、蜂巢能源作为电池供应商,进一步拓宽市场份额。

技术路线差异化布局

二线厂商通过技术创新打破同质化竞争,在材料体系、电池结构及新兴技术领域形成特色优势。蜂巢能源推出短刀电池解决磷酸铁锂能量密度短板,通过切入理想汽车供应链实现全球装车量同比增长 97.1%,2025 年 1-7 月全球装车量达 15.6 GWh]]。中创新航与亿纬锂能押注高压密磷酸铁锂技术,前者 2025 年上半年净利润增长 70%-90%,1-8 月国内市场份额达 7.0%,8 月装机量超 5 GWh 创历史新高。

新兴技术领域,孚能科技半固态电池能量密度达 350 Wh/kg,绑定奔驰 C 级车单车型年需求超 5 GWh,美国基地获 IRA 补贴;传艺科技钠电池量产良率达 92%,单价 0.55 元/Wh,获两轮车巨头 80 万套订单,并在储能领域绑定国家电投,2025 年规划产能 10 GWh]。此外,大圆柱电池、LMFP 技术及宽温准固态电池成为突围方向,如创明新能源 32140 大圆柱磷酸铁锂电芯实现交付,其宽温准固态产线技术填补国内空白]]。

产能利用率分化与行业出清加速

行业产能过剩矛盾凸显,二线厂商整体产能利用率仅 45%,显著低于头部企业 90%的水平,部分企业陷入“增收不增利”困境。亿纬锂能 2025 年上半年营业收入同比增长 30.06%,归母净利润却同比下降 24.90%;鹏辉能源同期归母净利润亏损 0.88 亿元]]。未完成出海布局的企业面临更严峻的产能闲置压力,而材料端出清已率先启动,2025 年 7 月后电解液、铁锂正极中小厂商淘汰率超 40%,现金流断裂加速退出]。

行业出清核心特征:

- 2025 年预计淘汰 30%中小产能,CR5 市场份额有望突破 75%;

- 技术门槛提升(如高压密、固态电池)与出海能力成为生存关键;

- 储能订单外溢仅缓解部分企业压力,长期需依赖核心客户与技术壁垒。

主要厂商差异化布局与业绩表现

| 厂商 | 核心领域 | 2025 年关键数据 | 战略项目 |

|---|---|---|---|

| 国轩高科 | 乘用车/海外市场 | 全球装车量 21.1 GWh(同比+78%),大众订单占比 40% | 匈牙利 30 GWh 电池工厂 |

| 瑞浦兰钧 | 户用储能/电动重卡 | 储能电池收入 50.83 亿元(同比+58.4%),换电重卡市占率 18% | 印尼 8 GWh 工厂、淮安 10 GWh 储能项目 |

| 亿纬锂能 | 储能/动力电池 | 储能出货 28.71 GWh(同比+37.02%),商用车装机占比 60% | 马来西亚 38 GWh 储能电池项目 |

| 蜂巢能源 | 短刀电池/车企二供 | 全球装车量 15.6 GWh(同比+97.1%),切入理想供应链 | 国内 250 GWh 产能规划 |

| 欣旺达 | 商用车/快充技术 | 连续四月装机超 2 GWh,东风汽车主力供应商 | 拓展商用车市场,降低单一客户依赖 |

未来,具备技术迭代能力、海外布局先发优势及细分市场卡位的二线厂商有望进一步缩小与头部企业的差距,而缺乏核心竞争力的中小厂商将加速退出市场,行业集中度将持续提升。

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

25

25 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)