量化研究---年化25%西蒙斯全市场可转债趋势增强策略4.0回测

策略我全部上传了,可以结合自己的选股改源代码,后面我会对接选股模块,先自定义选股因子,在做趋势增强交易,这样会比较安全,剔除有问题的可转债,可以参考可转债5因子的自定义算法框架。文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途。:均线代表不同时间周期的市场平均成本,短周期均线反映短期趋势,长周期均

文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途

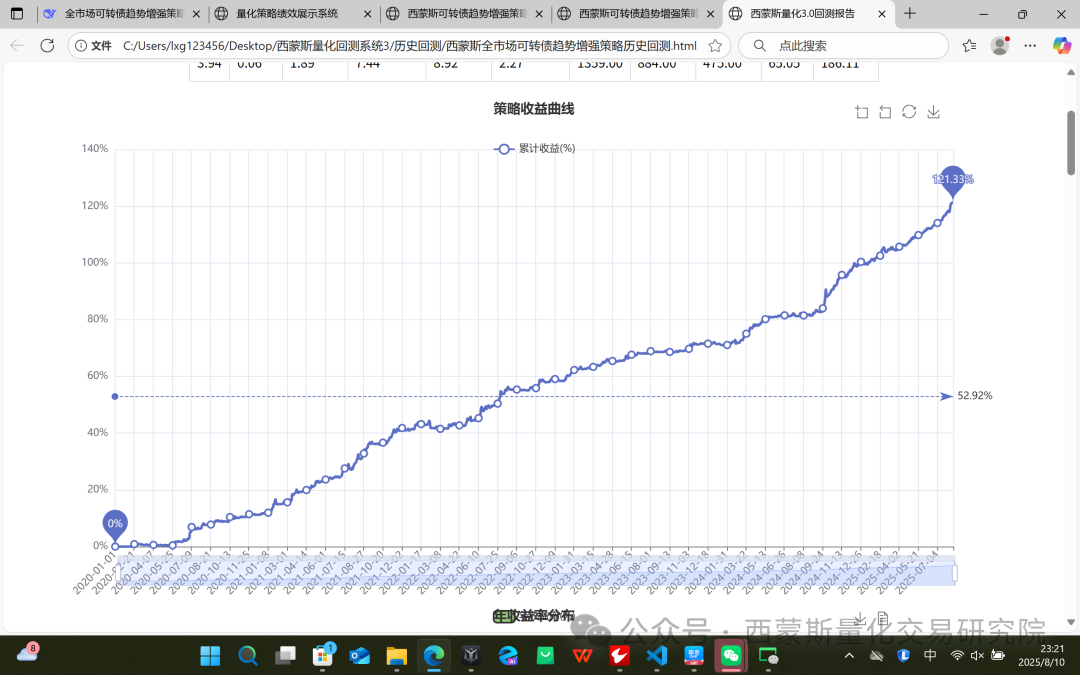

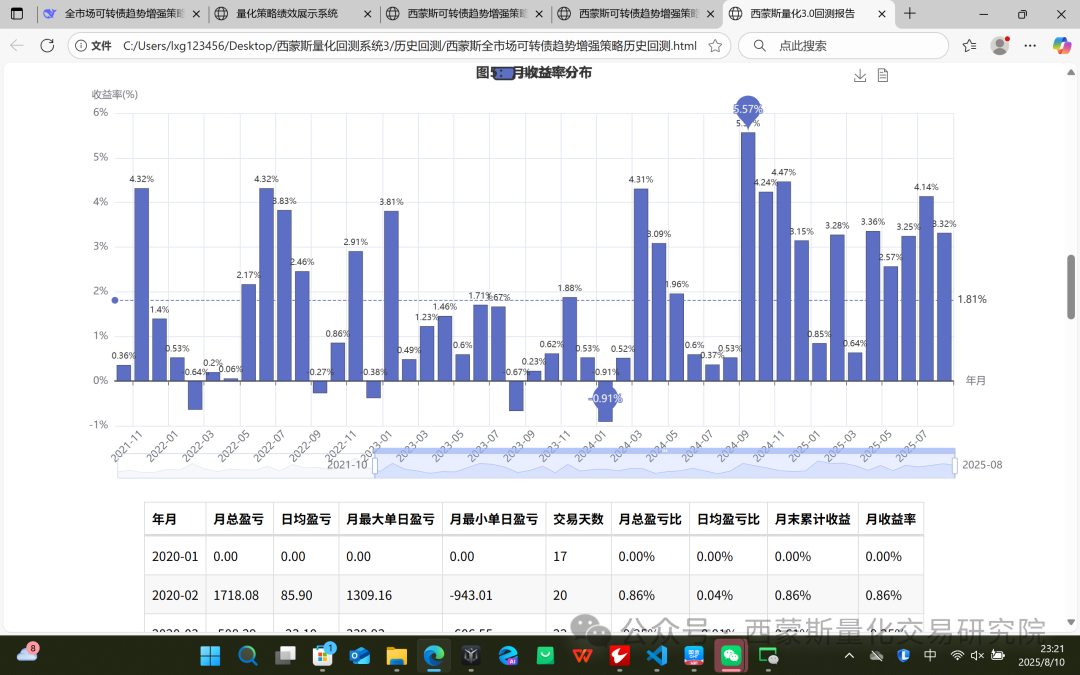

今天把蒙斯全市场可转债趋势增强策略4.0做了一些回测,当然大qmt的版本也是上线了,明天给详细的使用教程

1700多行源代码,真正的实盘细节很复杂

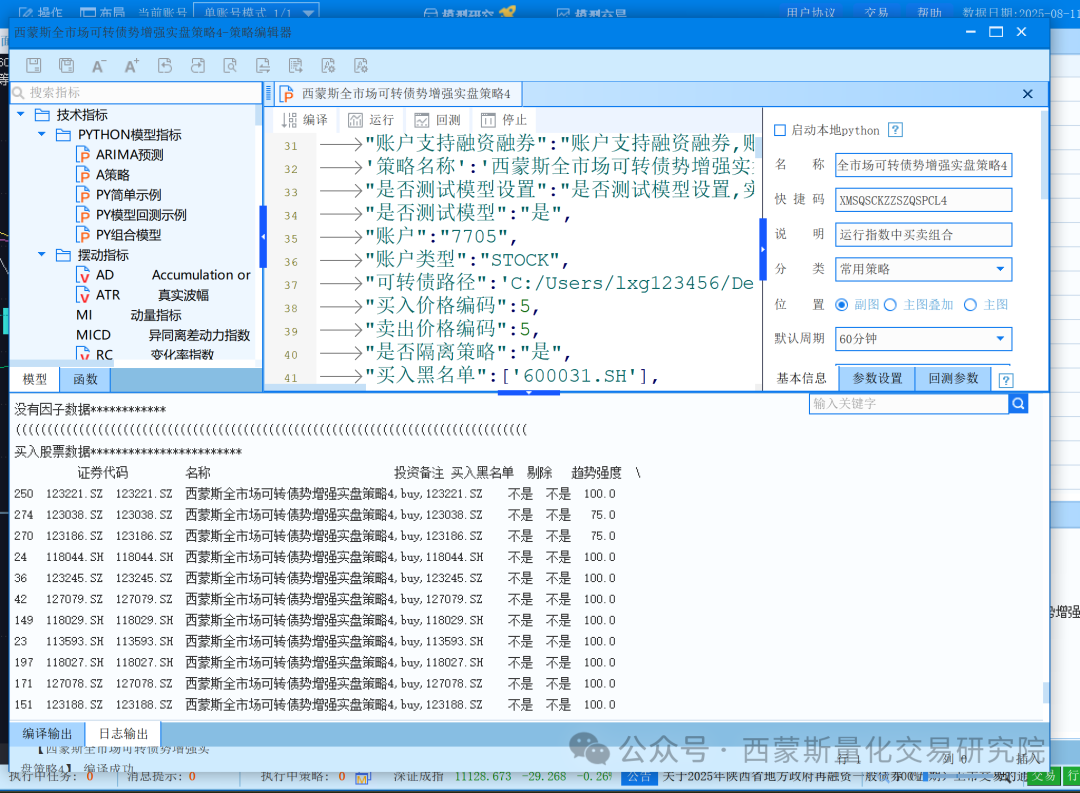

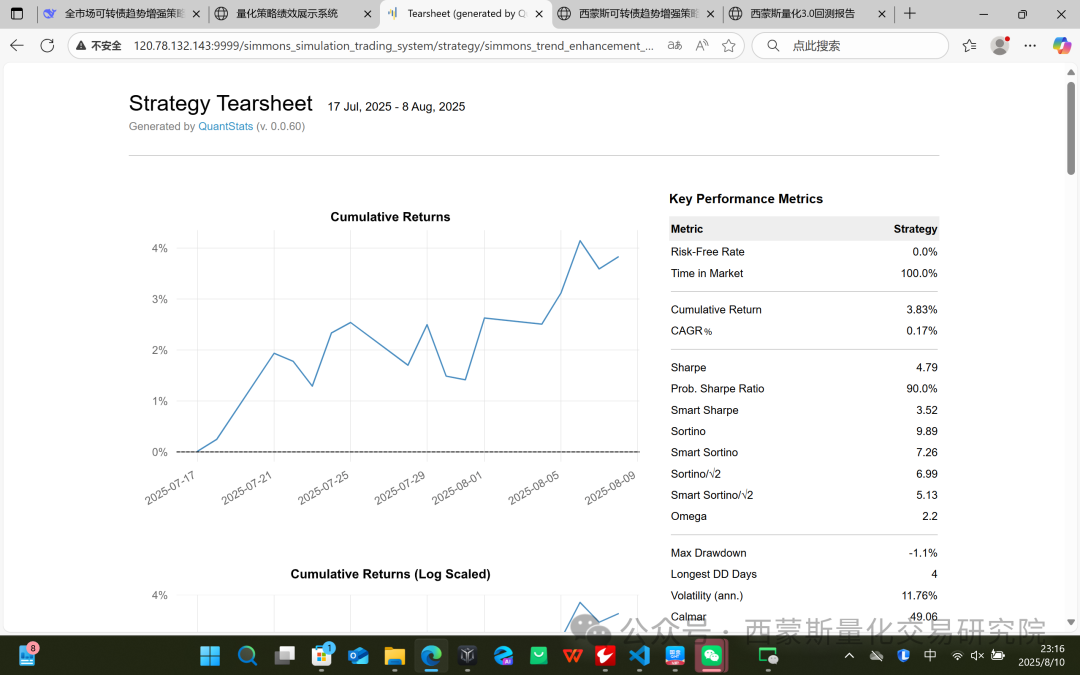

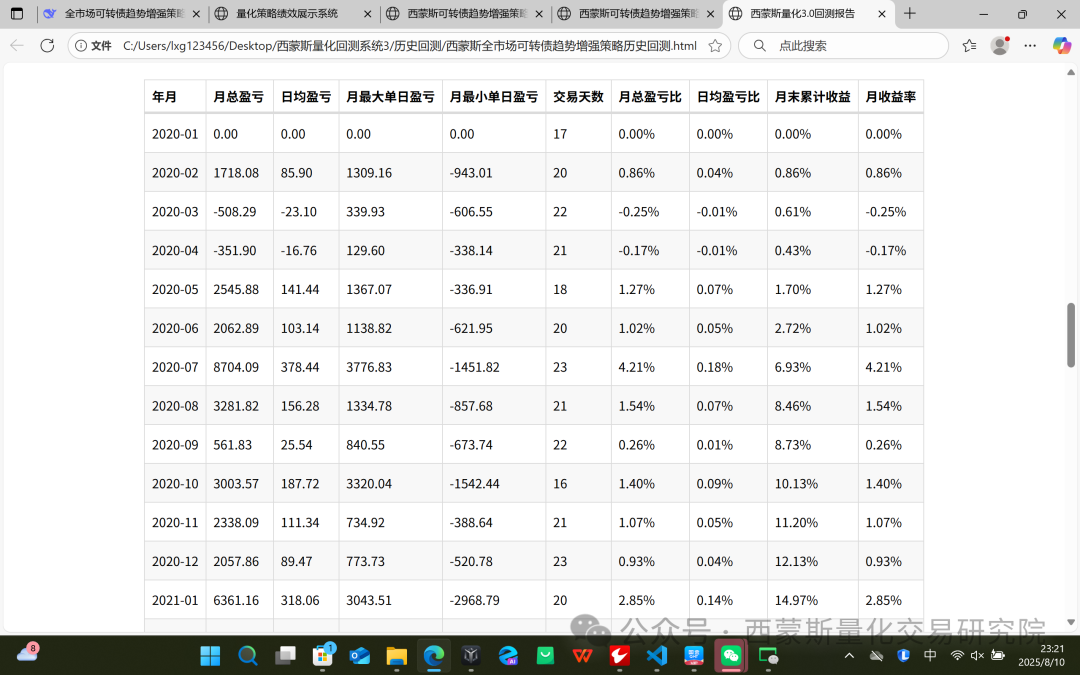

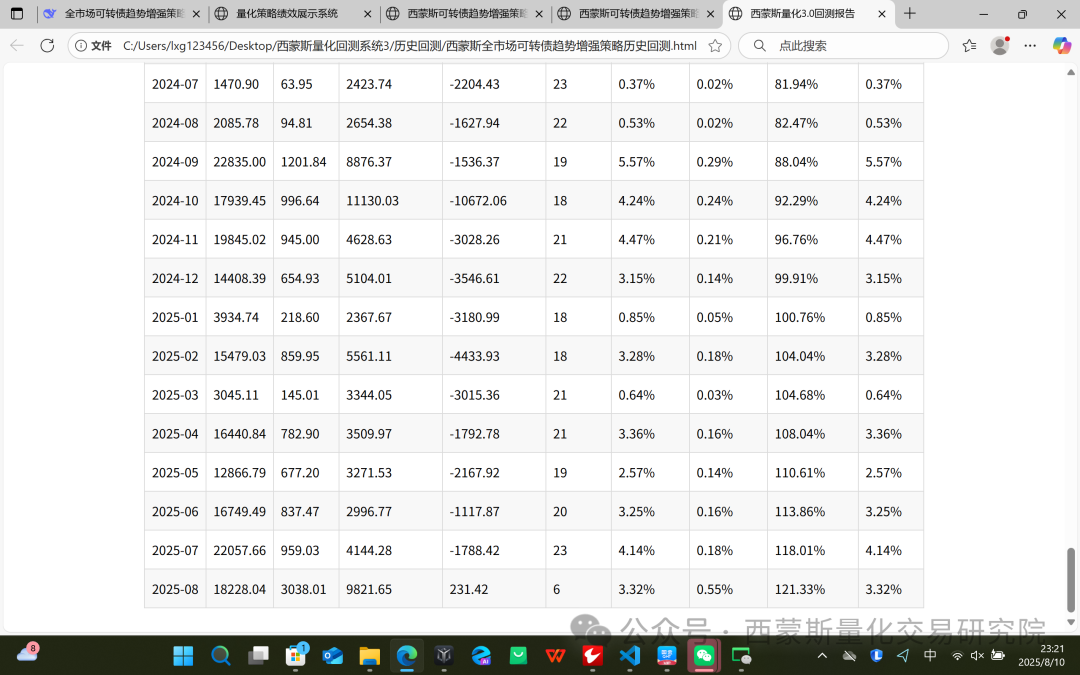

下面是我服务器的仿真交易数据全市场趋势增强模型

可转债趋势增强

仿真交易数据

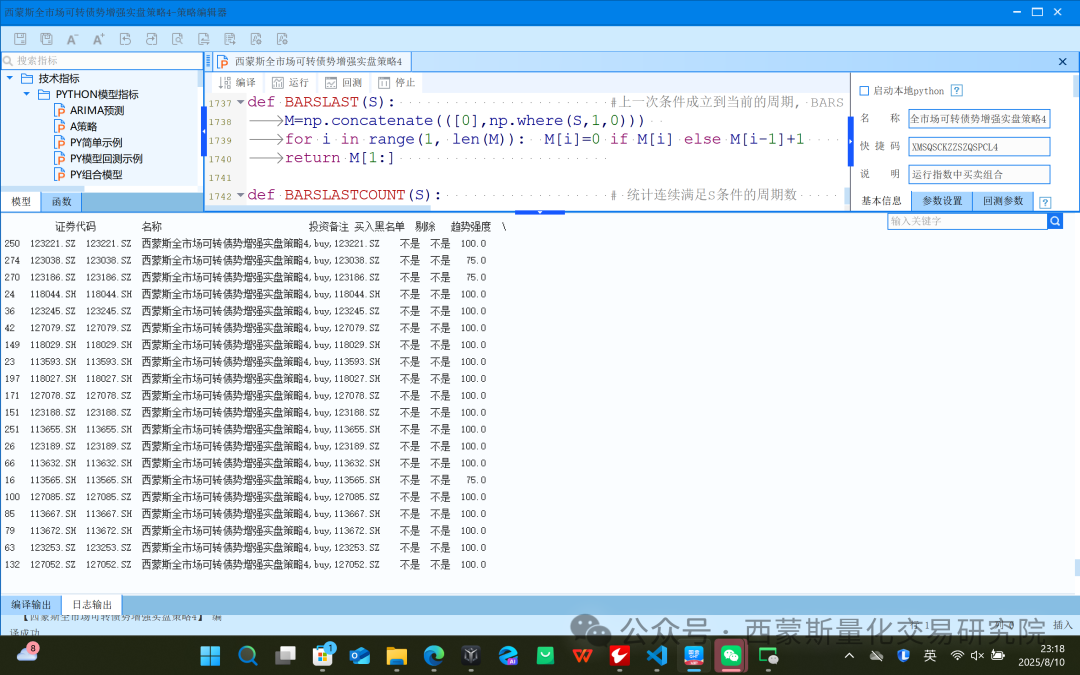

持股数据

策略原理

全市场可转债趋势增强策略参数原理与逻辑分析

1. 策略核心逻辑概述

该策略是一个多因子趋势增强型可转债策略,核心思路是:

-

趋势跟踪(均线系统+趋势强度指标)

-

动量增强(短期收益筛选)

-

波段交易(六脉神剑信号+小水果波段模型)

-

动态调仓(持股限制+买卖金额控制)

策略通过量化指标筛选可转债,在趋势确立时买入,在趋势转弱或反转时卖出,以增强收益并控制回撤。

2. 关键参数与原理分析

(1)均线系统参数

3日、5日、10日、15日、20日均线

-

原理:均线代表不同时间周期的市场平均成本,短周期均线反映短期趋势,长周期均线反映长期趋势。

-

策略作用:

-

趋势确认:短期均线(3日、5日)上穿长期均线(10日、15日、20日)表明趋势增强。

-

支撑/阻力:价格站上5日均线(

df['站上均线'])表明短期趋势向上,跌破则可能转弱。

-

站上/跌破5日均线信号

-

买入条件:

df['站上均线'] == True-

逻辑:价格高于5日均线,短期趋势看涨。

-

-

卖出条件:

df['跌破均线'] == True-

逻辑:价格低于5日均线,短期趋势可能转弱。

-

(2)趋势强度指标(df['趋势强度'])

计算方式

-

通过均线排列顺序计算得分:

-

3日 ≥ 5日 → +25分

-

5日 ≥ 10日 → +25分

-

10日 ≥ 15日 → +25分

-

15日 ≥ 20日 → +25分

-

满分100分,代表均线呈完美多头排列。

-

策略作用

-

买入条件:

趋势强度 ≥ 75-

逻辑:短期均线明显强于长期均线,趋势强劲。

-

-

卖出条件:

趋势强度 ≤ 50-

逻辑:均线排列混乱或空头排列,趋势可能结束。

-

(3)动量指标(短期收益筛选)

5日累计收益(df['N日收益'])

-

计算方式:最近5日涨跌幅之和。

-

买入条件:

3% ≤ N日收益 ≤ 20%-

下限3%:避免买入弱势转债(动量不足)。

-

上限20%:避免追高短期暴涨品种(防止回调风险)。

-

逻辑:

-

前一日收益(df['前N天收益'])

-

计算方式:前1日涨跌幅。

-

买入条件:

0% ≤ 前N天收益 ≤ 7%-

下限0%:避免买入当日下跌的转债(短期弱势)。

-

上限7%:避免追高单日暴涨品种(可能回调)。

-

逻辑:

-

(4)六脉神剑日周期信号(df['六脉神剑日周期'])

原理

-

该信号可能基于技术形态或波动率指标(如MACD、RSI、布林带等组合),用于判断短期趋势强度。

-

买入条件:

六脉神剑日周期 ≥ 4-

逻辑:短期趋势信号较强,适合进场。

-

-

卖出条件:

六脉神剑日周期 ≤ 3-

逻辑:短期趋势信号减弱,可能反转。

-

连续六脉神剑数量(df['连续六脉神剑数量'])

-

用于排序买入优先级,连续信号越多,趋势越稳定。

(5)小水果波段交易模型(df['波段状态'])

原理

-

该模型可能基于价格波动区间或超买超卖指标(如KDJ、CCI),判断当前处于"买"或"卖"波段。

-

买入条件:

波段状态 == '买'-

逻辑:当前处于适合买入的波段低位。

-

-

卖出条件:

波段状态 == '卖'-

逻辑:当前处于适合卖出的波段高位。

-

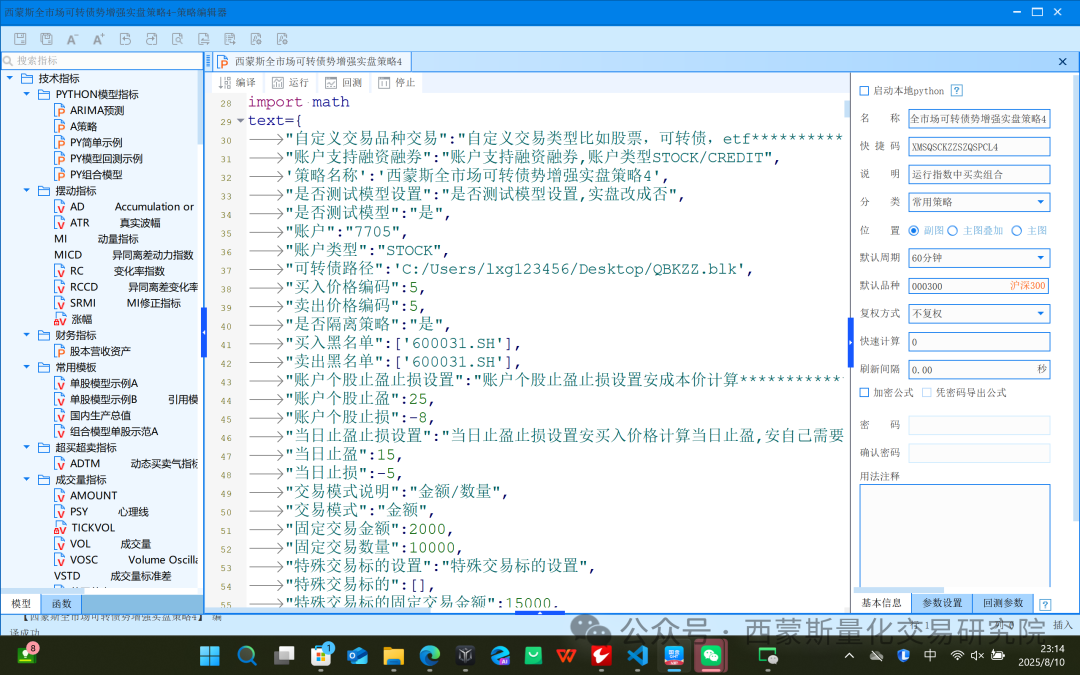

(6)资金管理与风险控制参数

持股限制(self.hold_limit = 20)

-

逻辑:分散持仓,降低单只转债风险,避免过度集中。

单笔买入金额(self.buy_value = 10000)

-

逻辑:固定金额买入,控制单只转债仓位,避免过度暴露。

单笔卖出金额(self.sell_value = 20000)

-

逻辑:卖出金额大于买入金额,可能用于动态止盈或加速调仓。

3. 策略优势与适用场景

优势

-

趋势跟随:避免逆势交易,只在趋势明确时进场。

-

动量过滤:筛选近期表现较好的转债,提高胜率。

-

多因子验证:均线、趋势强度、波段信号等多指标综合判断,减少误判。

-

严格风控:持股分散+动态调仓,降低单一标的风险。

适用市场环境

-

趋势市(单边上涨或下跌):均线系统+趋势强度有效。

-

震荡市(波段行情):小水果波段模型+六脉神剑信号辅助判断。

-

不适合极端波动市(如暴涨暴跌):短期收益限制可能错过极端行情。

看趋势模型选股出来的数据,股票池可以优化结合选个股模板算法,选择全市场趋势强的可转债交易

回测的数据,默认持股20,提高盈亏比

策略我全部上传了,可以结合自己的选股改源代码,后面我会对接选股模块,先自定义选股因子,在做趋势增强交易,这样会比较安全,剔除有问题的可转债,可以参考可转债5因子的自定义算法框架量化研究---推出年华化30%西蒙斯可转债5因子策略2.0版本![]() https://mp.weixin.qq.com/s?__biz=MzI5NTE5NTExMw==&mid=2247494690&idx=1&sn=7977e7c1f7f702cfdf2a4d4bb74f68ab&scene=21#wechat_redirect

https://mp.weixin.qq.com/s?__biz=MzI5NTE5NTExMw==&mid=2247494690&idx=1&sn=7977e7c1f7f702cfdf2a4d4bb74f68ab&scene=21#wechat_redirect

不懂的问我就可以,加我备注入群可以加入量化

全部的回测代码,我自研的回测算法框架,回测几百万的数据没有问题

from xms_quant_backtrader import xms_quant_backtraderfrom tdx_strategy_models.small_fruit_band_trading import small_fruit_band_tradingfrom tdx_strategy_models.six_pulse_excalibur_hist import six_pulse_excalibur_histimport pandas as pdfrom xg_tdx_func.xg_tdx_func import *class xms_quant_backtrader_zz100:def __init__(self,trader_tool='qmt',data_api='qmt',data_type='D',stock_list=[],start_date='20200101',end_date='20500101',total_cash=200000,st_name='西蒙斯全市场可转债趋势增强策略'):'''西蒙斯量化回测系统3.0作者:西蒙斯量化微信:xg_quant数据源data_api选择qmt,需要先打开miniqmt登录,选择dfcf就不需要,建议使用qmt'''self.trader_tool=trader_toolself.data_api=data_apiself.data_type=data_typeself.stock_list=stock_listself.start_date=start_dateself.end_date=end_dateself.total_cash=total_cashself.trader=xms_quant_backtrader(trader_tool=self.trader_tool,data_api=self.data_api,data_type=self.data_type,stock_list=self.stock_list,start_date=self.start_date,end_date=self.end_date,total_cash=self.total_cash,st_name=st_name)self.hold_limit=20self.buy_value=10000self.sell_value=20000def get_all_hist_data(self):'''获取全部历史数据'''stock_list=self.trader.get_read_tdx_data(r'QBKZZ.blk')['证券代码'].tolist()self.trader.re_trader_stock(stock_list=stock_list)self.trader.get_hist_data()hist=self.trader.data.get_hist_data()hist=hist.sort_values(by='date')hist.to_csv(r'全部历史数据.csv')return histdef get_all_user_hist_data(self):'''加载本地历史数据'''stock_list=self.trader.get_read_tdx_data(r'ZZA100.blk')['证券代码'].tolist()self.trader.re_trader_stock(stock_list=stock_list)df=pd.read_csv(r'全部历史数据.csv')self.trader.get_user_hist_data(df)hist=self.trader.data.get_hist_data()return histdef cacal_stock_score(self,x1,x2,x3,x4,x5):'''计算分数'''score=0if x1>=x2:score+=25if x2>=x3:score+=25if x3>=x4:score+=25if x4>=x5:score+=25return scoredef cacal_all_stock_indicator(self):'''计算全部的指标'''data=pd.DataFrame()#hist=self.get_all_user_hist_data()hist=self.get_all_hist_data()stock_list=self.trader.get_trader_stock()for stock in stock_list:df=hist[hist['stock']==stock]df=df.sort_values(by='date')if df.shape[0]>0:df['3日均线']=df['close'].rolling(3).mean()df['5日均线']=df['close'].rolling(5).mean()df['10日均线']=df['close'].rolling(10).mean()df['15日均线']=df['close'].rolling(15).mean()df['20日均线']=df['close'].rolling(20).mean()df['站上均线']=df['close']>=df['5日均线']df['跌破均线']=df['close']<df['5日均线']df['涨跌幅']=df['close'].pct_change()*100df['N日收益']=df['涨跌幅'].rolling(5).sum()df['前N天收益']=df['涨跌幅'].shift(1)df['趋势强度'] = df.apply(lambda row: self.cacal_stock_score(row['3日均线'], row['5日均线'], row['10日均线'], row['15日均线'], row['20日均线']), axis=1).tolist()models=six_pulse_excalibur_hist(df=df)result=models.six_pulse_excalibur_hist()stats=result['signal'].tolist()df['六脉神剑日周期']=statsdf['六脉神剑日周期数量']= df['六脉神剑日周期'].rolling(5).sum()df.reset_index(drop=True, inplace=True)df['连续六脉神剑数量']= BARSLASTCOUNT(df['六脉神剑日周期']>=5)models=small_fruit_band_trading(df=df)result=models.small_fruit_band_trading()stats=result['stats'].tolist()df['波段状态']=statsdf.reset_index(drop=True, inplace=True)df['买的波段数量'] = BARSLASTCOUNT(df['波段状态']=='买')data=pd.concat([data,df],ignore_index=False)print(data)data.to_excel(r'全部因子数据.xlsx')return datadef get_buy_sell_data(self):'''获取买卖数据'''df=self.cacal_all_stock_indicator()print('获取买卖数据**********')buy_condi = ((df['趋势强度'] >= 75) &(df['站上均线']==True) &(df['涨跌幅'] >= 0) &(df['涨跌幅'] <= 5) &(df['六脉神剑日周期'] >= 4) &(df['N日收益']>=3) &(df['N日收益']<=20) &(df['前N天收益']>=0) &(df['前N天收益'] <=7) &(df['波段状态']=='买'))sell_condi = ((df['趋势强度'] <= 50) |(df['跌破均线']==True) |(df['六脉神剑日周期'] <= 3) |(df['波段状态']=='卖'))df['buy']=buy_condidf['sell']=sell_condibuy_df=df[df['buy']==True]sell_df=df[df['sell']==True]return buy_df,sell_dfdef run_backtrader(self):'''运行回测'''print('运行回测')st_buy_df,st_sell_df=self.get_buy_sell_data()trader_date_list=self.trader.get_trader_date_list()for date in trader_date_list:if st_buy_df.shape[0]>0:buy_df=st_buy_df[st_buy_df['date']==date]#排序因子buy_df=buy_df.sort_values(by=["买的波段数量","N日收益","连续六脉神剑数量","趋势强度"],ascending=False)else:buy_df=pd.DataFrame()if st_sell_df.shape[0]>0:sell_df=st_sell_df[st_sell_df['date']==date]else:sell_df=pd.DataFrame()position=self.trader.position.get_position_data()if position.shape[0]>0:position=position[position['股票余额']>=10]if position.shape[0]>0:position=positionhold_amount=position.shape[0]hold_stock_list=position['证券代码'].tolist()else:position=pd.DataFrame()hold_amount=0hold_stock_list=[]else:position=pd.DataFrame()hold_amount=0hold_stock_list=[]if position.shape[0]>0:if sell_df.shape[0]>0:sell_stock_list=sell_df['stock'].tolist()else:sell_stock_list=[]position['卖出']=position['证券代码'].apply(lambda x: '是' if x in sell_stock_list else '不是')sell_df=position[position['卖出']=='是']sell_amount=sell_df.shape[0]else:sell_df=pd.DataFrame()sell_amount=0av_amount=(self.hold_limit-hold_amount)+sell_amountif av_amount<0:print(date,'达到持股限制不买入')av_amount=0else:av_amount=av_amountprint('***************************')print('{} 持股限制{} 持有数量{} 卖出数量{} 可以买入数量{}'.format(date,self.hold_limit,hold_amount,sell_amount,av_amount))if buy_df.shape[0]>0:buy_df['持股']=buy_df['stock'].apply(lambda x: '是' if x in hold_stock_list else '不是')buy_df=buy_df[buy_df['持股']=='不是']else:buy_df=buy_dfbuy_df=buy_df[:av_amount]print('持有的股票*****************')print(position)print('卖出股票***********')print(sell_df)print('买入股票************')print(buy_df)#先卖出在买入if sell_df.shape[0]>0:for stock in sell_df['证券代码'].tolist():price=self.trader.get_price(date=date,stock=stock)trader_type,amount,price=self.trader.order_value(date=date,stock=stock,value=self.sell_value,price=price,trader_type='sell')if trader_type=='sell' and amount>=10:self.trader.sell(date=date,stock=stock,amount=amount,price=price,maker='卖出成功')else:print(date,stock,'买入失败')else:print(date,'卖出没有持股数据')#买入if buy_df.shape[0]>0:for stock in buy_df['stock'].tolist():price=self.trader.get_open_price(date=date,stock=stock)trader_type,amount,price=self.trader.order_value(date=date,stock=stock,value=self.buy_value,price=price,trader_type='buy')if trader_type=='buy' and amount>=10:self.trader.buy(date=date,stock=stock,amount=amount,price=price,maker='买入成功')else:print(date,stock,'买入失败')else:print(date,'买入没有持股数据')#结算self.trader.settlement_data(date=date)def get_backtrader_result(self):'''获取回测结果'''self.trader.generate_strategy_report()self.trader.get_all_trader_data()if __name__=='__main__':trader=xms_quant_backtrader_zz100()df=trader.run_backtrader()trader.get_backtrader_result()

专业量化交易与投资者大本营

更多推荐

19

19 0

0- 0

已为社区贡献34条内容

已为社区贡献34条内容

所有评论(0)