马科维茨投资组合以及有效前沿

一 经典马科维茨投资组合(classical Markowitz model)

1952年哈里马科维茨发表了一篇题为“证劵组合选择”的论文,标志着现代证劵组合理论的开端。在单期投资中,投资者分别以预定资金比例购买并持有的一个证劵组合(Portfolio)到期末,马科维茨模型试图通过优化Portfolio来获取风险和收益的最佳点。

马科维茨投资组合的三个假设前提:

- 单一投资期;

- 流动性很高,无交易成本;

- 投资者的选择基于最优均值方差;

考虑一个Portfolio,其中:

每种资产的权重为w1w_1w1,w2w_2w2,…wnw_nwn,资产组合权重向量记为www,

每种资产收益的随机变量为R1R_1R1,R2R_2R2,…RnR_nRn,

每种资产的平均收益率(也即收益率期望)为μ1\mu_1μ1,μ2\mu_2μ2,…μn\mu_nμn,其中μi=E(Ri)\mu_i=E(R_i)μi=E(Ri),资产收益率期望向量记为μ\muμ,

资产i的收益跟资产j的收益的协方差为 σi,j=COV(Ri,Rj)=E(RiRj)−E(Ri)E(Rj)\sigma_{i,j} =COV(R_i,R_j) = E(R_iR_j)-E(R_i)E(R_j)σi,j=COV(Ri,Rj)=E(RiRj)−E(Ri)E(Rj),

收益相关性矩阵CCC为两两资产收益的协方差矩阵,

C=[var(x1)cov(x1,x2)...cov(x1,xn)cov(x2,x1)var(x2)...cov(x2,xn)............cov(xn,x1)cov(xn,x2)...var(xn)]C=\begin{bmatrix} var(x_1) & cov(x_1,x_2) & ... & cov(x_1,x_n) \\ cov(x_2,x_1) & var(x_2) & ... & cov(x_2,x_n) \\... & ... & ... & ...\\ cov(x_n,x_1) & cov(x_n,x_2) & ... & var(x_n) \end{bmatrix}C=

var(x1)cov(x2,x1)...cov(xn,x1)cov(x1,x2)var(x2)...cov(xn,x2)............cov(x1,xn)cov(x2,xn)...var(xn)

整个Portfolio的收益率期望E(RP)=∑i=1nwiE(Ri)=μTwE(R_P)=\sum \limits_{i=1}^{n}w_iE(R_i) =\mu^TwE(RP)=i=1∑nwiE(Ri)=μTw,

整个Portfolio的风险(也即波动性)可以使用收益的方差来衡量,收益的方差为: wTCww^TCwwTCw,

1.1 优化问题A

在限定收益的前提下,最小化风险,数学表达为:

min wTCww^TCwwTCw

s.t.

- Σwi=1\Sigma w_i =1Σwi=1 (该限制条件理解为:权重和为1 )

- μTw>=ρ\mu^Tw >= \rhoμTw>=ρ (该限制条件理解为:确保总收益最小为ρ\rhoρ)

- w1,w2,...wn>=0w_1,w_2,...w_n >= 0w1,w2,...wn>=0 (该限制条件理解为每个权重大于0,也即不允许卖空。实际上最基本的问题并不包含最后这一个不等式条件。但这是一个常见条件,我们把它写在这里。)

1.2 优化问题B

在控制风险的前提下,最大化收益,数学表达为:

max μTw\mu^TwμTw

s.t.

- Σwi=1\Sigma w_i =1Σwi=1

- wTCw>=βw^TCw >= \betawTCw>=β

- w1,w2,...wn>=0w_1,w_2,...w_n >= 0w1,w2,...wn>=0

1.3 优化问题C

多目标问题,在风险和收益的比例参数化后,最小化它们的混合,数学表达为:

min −λμTw+wTCw-\lambda\mu^Tw+w^TCw−λμTw+wTCw

s.t.

- Σwi=1\Sigma w_i =1Σwi=1

- w1,w2,...wn>=0w_1,w_2,...w_n >= 0w1,w2,...wn>=0

上述三种优化问题中,每一种都有一个参数 ρ\rhoρ, β\betaβ, λ\lambdaλ,其值决定了风险和收益的取舍。从直观也能感受到,三者具有某种等价性。在阐释其等价性之前,我们需要先了解什么是有效前沿。

有效前沿 Efficient Frontier

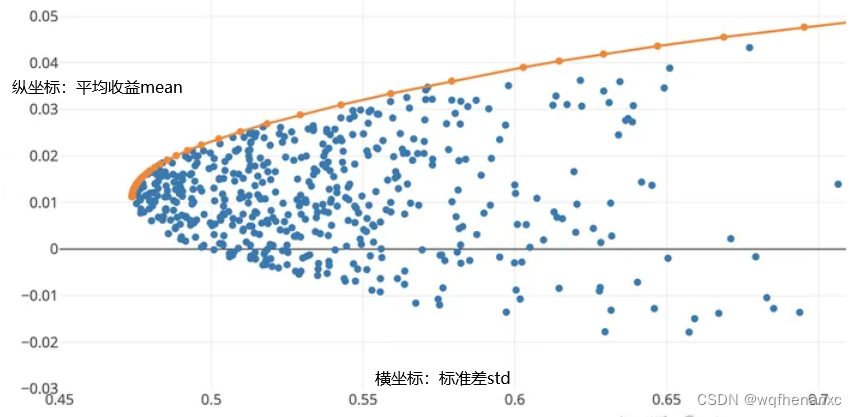

回到优化问题A,我们将固定的总收益ρ\rhoρ进行增加或减小会得到什么样的结果呢?我们将总平均收益和方差的关系画成曲线,是一个横向的二次函数(这里用函数不是很恰当,因为是横向的)

图中,纵坐标为平均收益mean,横坐标为标准差std(和方差是差不多,图会瘦一点), 蓝色的点为可行域。桔色的线布满了可行域的上半边,桔色线上的每个点对应固定平均收益下的最优风险点,称为有效前沿 — efficient frontier。在有效前沿上从一点抵达另一点必须对风险和收益进行取舍(trade off), 这些点也称作是 non-dominated 的(不只是存在唯一的最优解,而是一组具有同等优化级别的无支配(Non-Dominated)解 )。

此外请注意这个图描述的是允许卖空的情况。对于有权重大于0的约束,可行域要小很多,但有效前沿依然存在。

【1】https://zhuanlan.zhihu.com/p/353421604 知乎:深入理解马科维茨投资组合

【2】https://zhuanlan.zhihu.com/p/37446641 知乎:从均值方差到有效前沿

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

12

12 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)