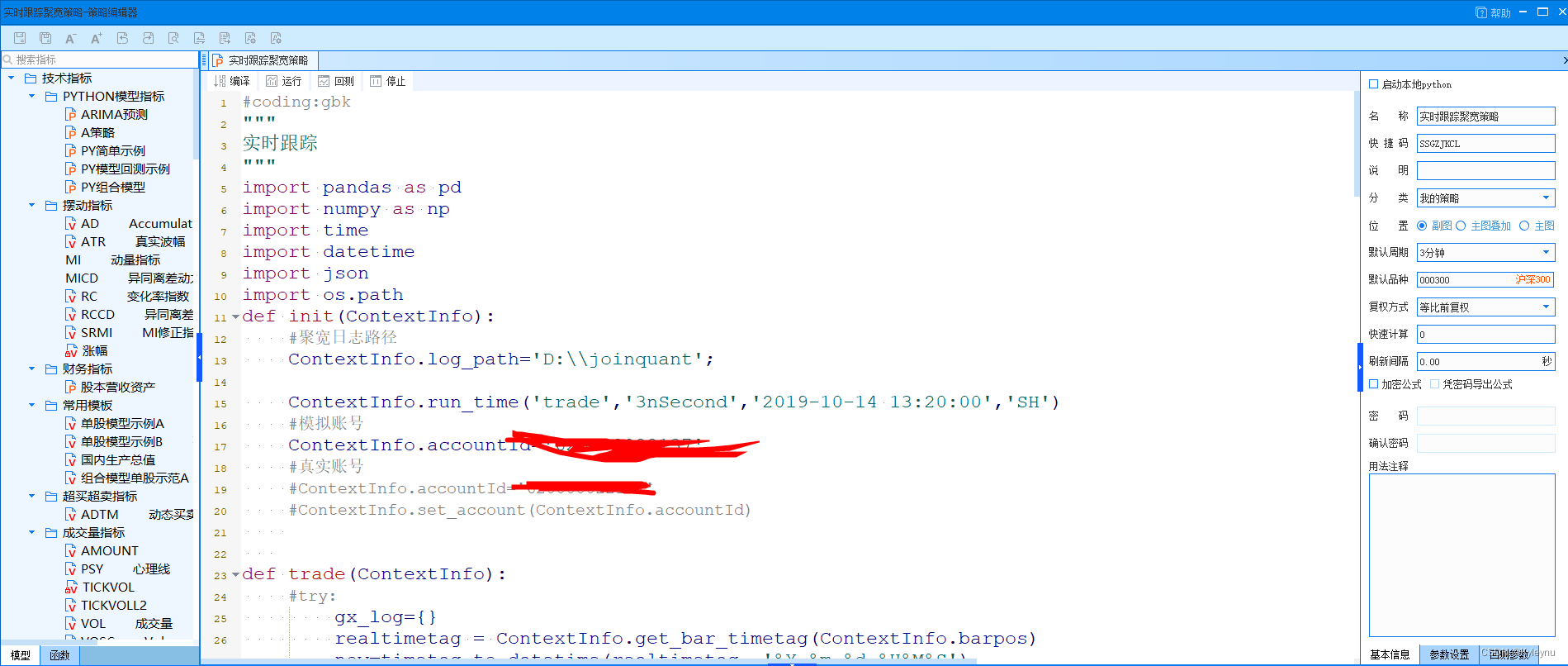

记录一次聚宽打通QMT的量化实践

2、登录之后,往浏览器注入js, 每隔10秒去拿 https://www.joinquant.com/algorithm/live/transactionDetail 接口的数据;可以一次跟踪多个聚宽策略,换行填入多个策略id即可。5、在里面写一个的监测策略,3秒就检测一下这个聚宽当日的交易日志的变化,有变动的话,就马上下相同数量的买单或卖单。1、通过winform 内置浏览器,实现自动登录,拿到

·

了一圈,最早的easytrader,已经没人维护了,只能自己开发了

先说说我的思路就是:

1、通过winform 内置浏览器,实现自动登录,拿到登录的token

2、登录之后,往浏览器注入js, 每隔10秒去拿 https://www.joinquant.com/algorithm/live/transactionDetail 接口的数据;;可以一次跟踪多个聚宽策略,换行填入多个策略id即可

3、把数据保存到本地日志路径里面

4、开通券商的QMT

5、在里面写一个的监测策略,3秒就检测一下这个聚宽当日的交易日志的变化,有变动的话,就马上下相同数量的买单或卖单

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

1

1 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)