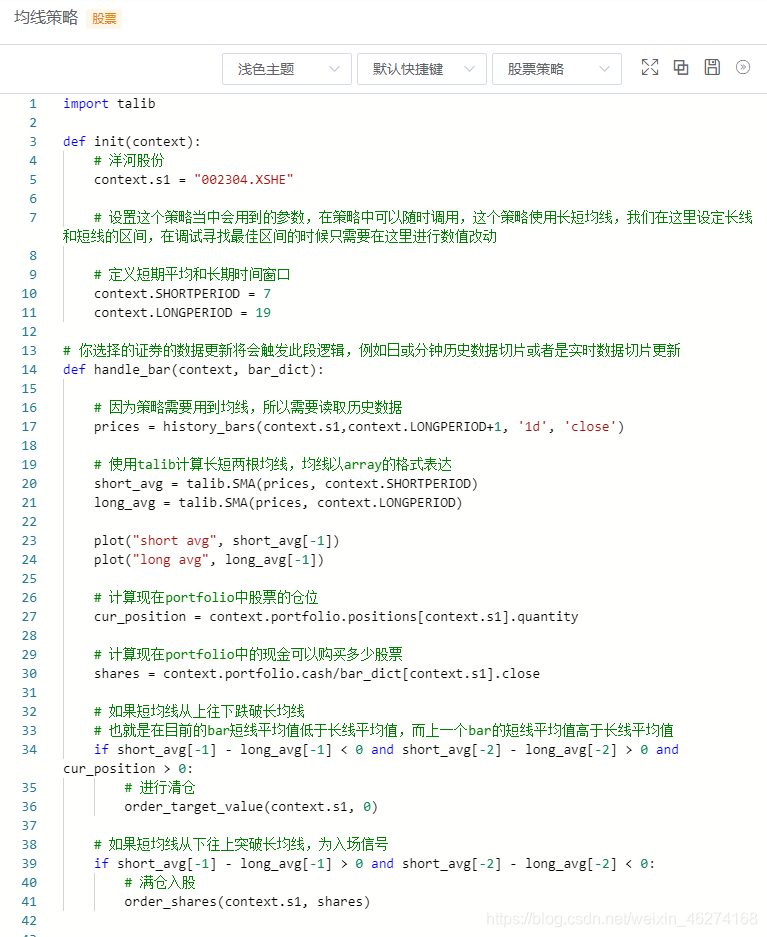

量化交易 实战第四课 双均线策略

·

概述

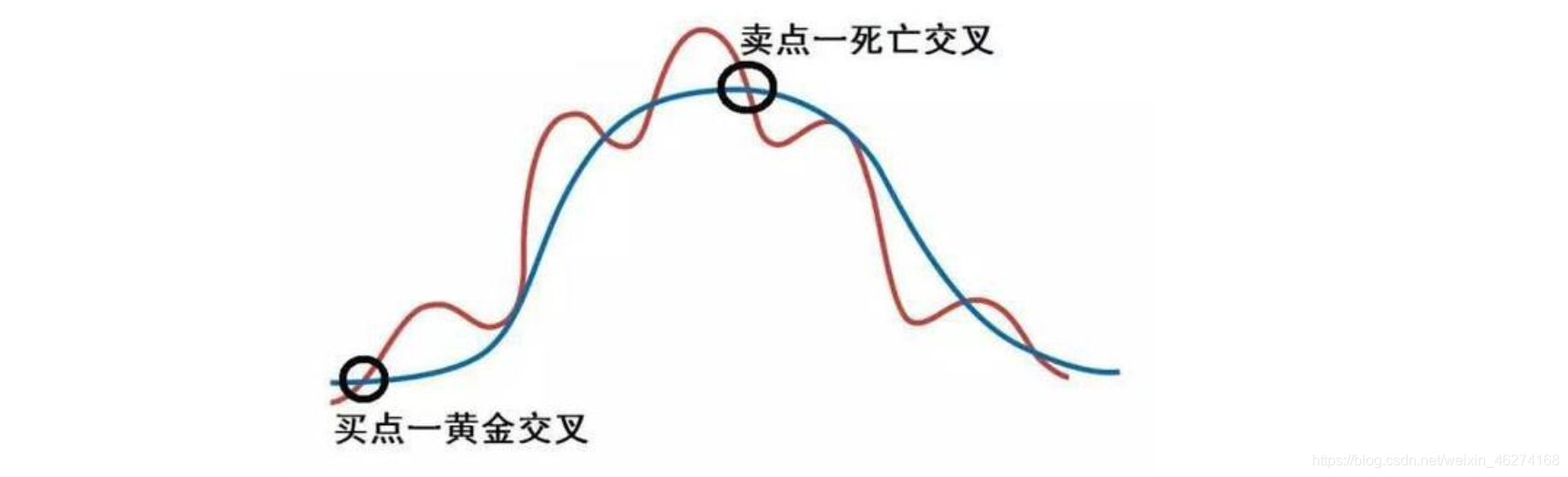

均线最早由美国投资专家 Joseph E.Granville (格兰威尔) 于 20 世纪中期提出. 现在仍然广泛为人们使用, 成为判断买卖信号的一大重要指标. 从统计角度来说, 均线就是历史价格的平均值, 可以代表过去 N 日股价的平均走势.

在之前的文章里, 我们简单了解了一下金叉和死叉的概念. 这次我带大家来实现一下双均线策略.

导包

均线最早由美国投资专家Joseph E.Granville(格兰威尔)于20世纪中期提出,现在仍然广泛为人们使用,成为判断买卖信号的一大重要指标。从统计角度来说,均线就是历史价格的平均值,可以代表过去N日股价的平均走势。

获取股票数据

需求

- 这里我们以洋河股份为例

- 获取数据区间 2018-06-01 到 2021-01-04

- 分析区间 2019-01-01 到 2021-01-01

- 绘制走势情况

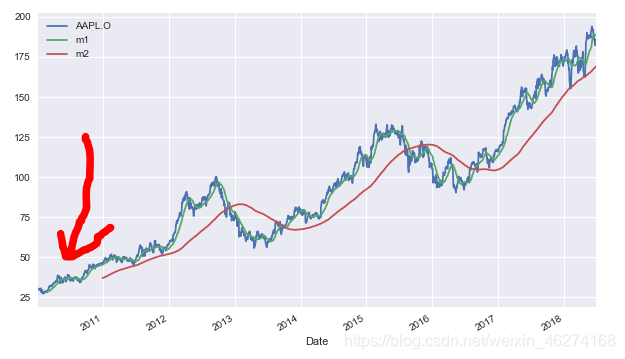

我们在获取数据的时候多获取 6 个月的原因是避免计算平均线的时候少一段, 如图:

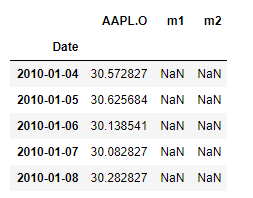

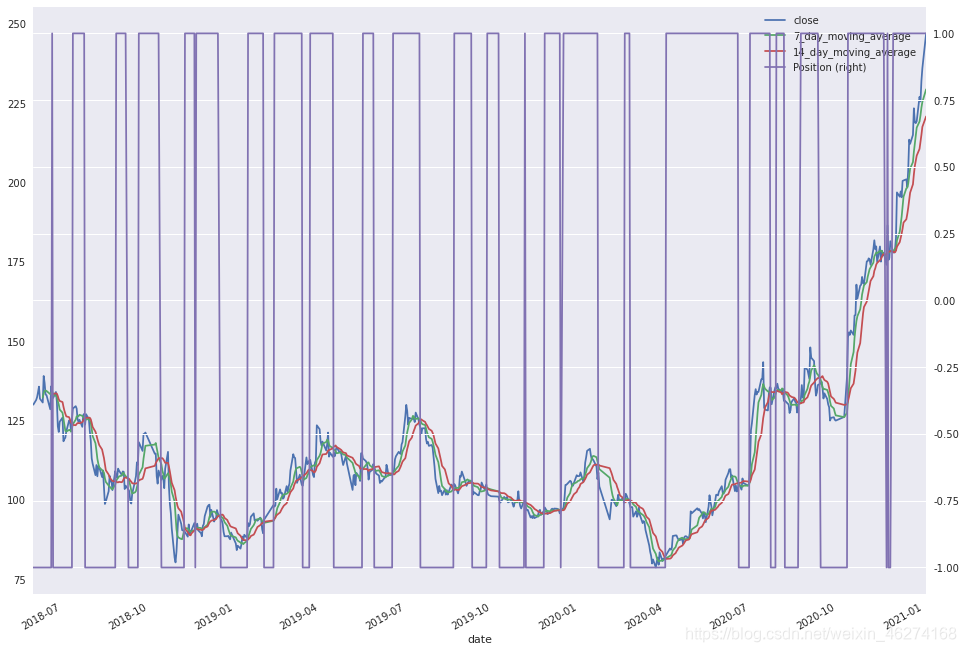

我们可以看出 m2 (红线) 缺失了一部分, 这是因为我们在计算 时间窗口 (rolling) 的时候会产生 NaN 值, 如图:

代码

# 定义获取数据时间段

start_date = "2018-06-01" # 开始日期

end_date = "2021-01-04" # 结束日期

# 获取洋河股份数据

data = get_price("002304.XSHE", start_date=start_date, end_date=end_date, fields="close")

data = pd.DataFrame(data, index=data.index)

# 调试输出

print(data.head())

# 绘制走势图

data.plot(figsize=(16, 10))

输出结果:

close

date

2018-06-01 130.0143

2018-06-04 131.4746

2018-06-05 132.3862

2018-06-06 133.9395

2018-06-07 135.6882

计算均线

需求

- 去除缺失值

- 计算短期与长期均线

- 标记短期与长期均线位置关系

注: 由于洋河股份的数据并不存在缺失值, 所以无需去除. 一般在实际情况中会有 NaN 值.

代码

# 查看是否有缺失值

print("缺失值个数;", data["close"].isna().sum()) # 缺失值个数为0, 无需去除空值

print(data.head())

# 定义短期平均和长期时间窗口

SMA_1 = 7

SMA_2 = 14

# 计算均线

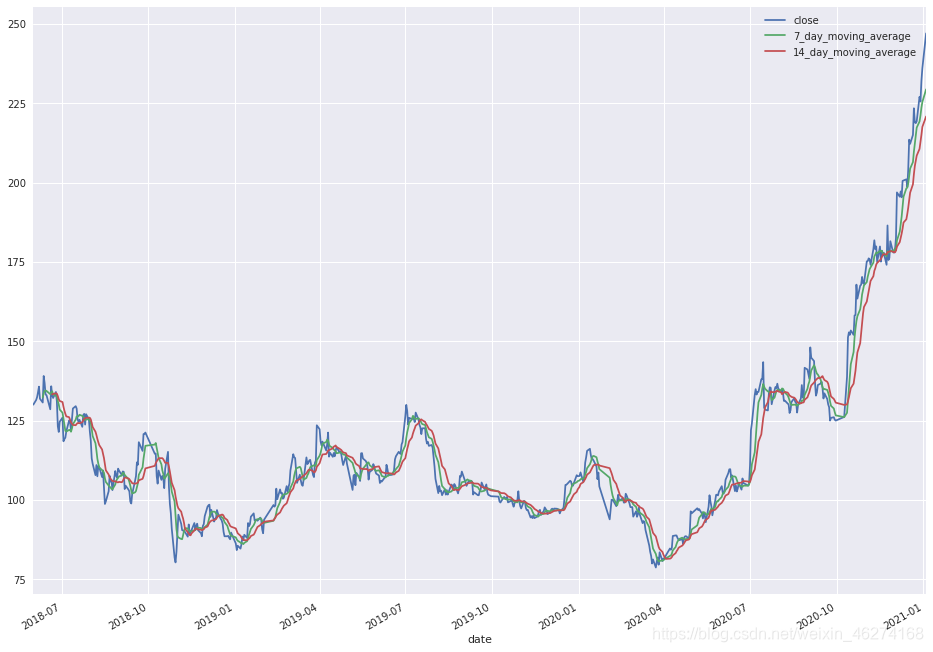

data['7_day_moving_average'] = data["close"].rolling(SMA_1).mean() # 7 天均线

data['14_day_moving_average'] = data["close"].rolling(SMA_2).mean() # 14 天平均

# 调试输出

print(data.tail())

print(data.index)

# 画图

data.plot(figsize=(16, 12))

# 标记黄金交叉和死亡交叉位置

data["Position"] = np.where(data["7_day_moving_average"] > data["14_day_moving_average"], 1, -1)

# 调试输出

print(data.head())

# 画图

data.plot(secondary_y='Position',figsize=(16, 12))

输出结果:

缺失值个数; 0

close

date

2018-06-01 130.0143

2018-06-04 131.4746

2018-06-05 132.3862

2018-06-06 133.9395

2018-06-07 135.6882

close 7_day_moving_average 14_day_moving_average

date

2020-12-28 227.00 219.222857 210.590000

2020-12-29 225.54 221.131429 212.747857

2020-12-30 232.00 223.560000 214.997857

2020-12-31 235.99 225.361429 217.522857

2021-01-04 246.98 229.358571 220.807143

DatetimeIndex(['2018-06-01', '2018-06-04', '2018-06-05', '2018-06-06',

'2018-06-07', '2018-06-08', '2018-06-11', '2018-06-12',

'2018-06-13', '2018-06-14',

...

'2020-12-21', '2020-12-22', '2020-12-23', '2020-12-24',

'2020-12-25', '2020-12-28', '2020-12-29', '2020-12-30',

'2020-12-31', '2021-01-04'],

dtype='datetime64[ns]', name='date', length=632, freq=None)

close 7_day_moving_average 14_day_moving_average Position

date

2018-06-01 130.0143 NaN NaN -1

2018-06-04 131.4746 NaN NaN -1

2018-06-05 132.3862 NaN NaN -1

2018-06-06 133.9395 NaN NaN -1

2018-06-07 135.6882 NaN NaN -1

策略实施

需求

- 计算无策略收益

- 计算均线策略收益

代码

# 计算连续增长率

data["Return"] = np.log(data["close"] / data["close"].shift(1))

# 计算策策略增长率

data['Strategy'] = data['Position'].shift(1) * data['Return']

# 去除头部的na值

data = data.iloc[143:] # 统一舍去 6 个月

# 调试输出

print(data.head())

print()

# 计算收益率

original = np.exp(data['Return'].sum()) # 无策略收益率

strategy = np.exp(data['Strategy'].sum()) # 均线策略收益率

print("无策略回报", original)

print("均线策略回报", strategy)

# 画图

data[["Return","Strategy"]].cumsum().apply(np.exp).plot(figsize=(16, 12))

输出结果:

close 7_day_moving_average 14_day_moving_average Position \

date

2018-12-28 89.7022 88.720029 91.567871 -1

2019-01-02 86.2740 88.192400 91.009800 -1

2019-01-03 84.1811 87.568714 90.296150 -1

2019-01-04 85.5732 87.143900 89.493886 -1

2019-01-07 84.6546 86.571629 88.701771 -1

Return Strategy

date

2018-12-28 0.023717 -0.023717

2019-01-02 -0.038967 0.038967

2019-01-03 -0.024558 0.024558

2019-01-04 0.016402 -0.016402

2019-01-07 -0.010793 0.010793

无策略回报 2.819412829709661

均线策略回报 3.1434629265111727

均线天数选择

需求

- 遍历不同短期与长期数值

- 选出最好的结果

- 可视化展示

代码

from itertools import product

# 获取数据

data = get_price("002304.XSHE", start_date=start_date, end_date=end_date, fields="close")

data = pd.DataFrame(data, index=data.index)

# 定义长短期

sma_1 = range(3,31,1)

sma_2 = range(10,61,1)

results = pd.DataFrame()

# 笛卡尔积元组

for SMA1,SMA2 in product(sma_1,sma_2):

data2 = data.copy()

# 计算连续增长

data2['Returns'] = np.log(data2["close"] / data2["close"].shift(1))

data2['SMA1'] = data2['close'].rolling(SMA1).mean()

data2['SMA2'] = data2['close'].rolling(SMA2).mean()

# 计算策略值

data2['Position'] = np.where(data2['SMA1'] > data2['SMA2'], 1, -1)

data2['Strategy'] = data2['Position'].shift(1) * data2['Returns']

# 去除头部的na值

data2 = data2.iloc[143:] # 统一舍去前6个月

origional = np.exp(data2['Returns'].sum())

strategy = np.exp(data2['Strategy'].sum())

# 得到结果

results = results.append(pd.DataFrame({'SMA1':SMA1,'SMA2':SMA2,'Returns': origional,'Strategy': strategy,

'Out': strategy - origional},

index=[0]),ignore_index=True)

# 输出结果

print(results.head(15))

# 输出最优结果

SMA1 = 7

SMA2 = 19

row = results["Out"].idxmax() # 最佳值所在行

print(results.iloc[row, :]) # 最佳短期7, 长期19

# 画图

# 计算连续增长

data2['Returns'] = np.log(data2["close"] / data2["close"].shift(1))

data2['SMA1'] = data2['close'].rolling(SMA1).mean()

data2['SMA2'] = data2['close'].rolling(SMA2).mean()

# 计算策略值

data2['Position'] = np.where(data2['SMA1'] > data2['SMA2'], 1, -1)

data2['Strategy'] = data2['Position'].shift(1) * data2['Returns']

# 去除头部的na值

data2 = data2.iloc[143:] # 统一舍去前6个月

origional = np.exp(data2['Returns'].sum())

strategy = np.exp(data2['Strategy'].sum())

# 画图

data2[["Returns","Strategy"]].cumsum().apply(np.exp).plot(figsize=(16, 12))

输出结果:

SMA1 SMA2 Returns Strategy Out

0 3 10 2.819413 1.446283 -1.373130

1 3 11 2.819413 2.195871 -0.623542

2 3 12 2.819413 2.037747 -0.781666

3 3 13 2.819413 2.148219 -0.671194

4 3 14 2.819413 1.747857 -1.071556

5 3 15 2.819413 1.555121 -1.264292

6 3 16 2.819413 1.614509 -1.204904

7 3 17 2.819413 1.333349 -1.486063

8 3 18 2.819413 1.631941 -1.187472

9 3 19 2.819413 1.880352 -0.939061

10 3 20 2.819413 1.924894 -0.894519

11 3 21 2.819413 2.298969 -0.520444

12 3 22 2.819413 2.627386 -0.192027

13 3 23 2.819413 2.846099 0.026686

14 3 24 2.819413 3.051959 0.232546

SMA1 7.000000

SMA2 19.000000

Returns 2.819413

Strategy 4.117378

Out 1.297965

Name: 213, dtype: float64

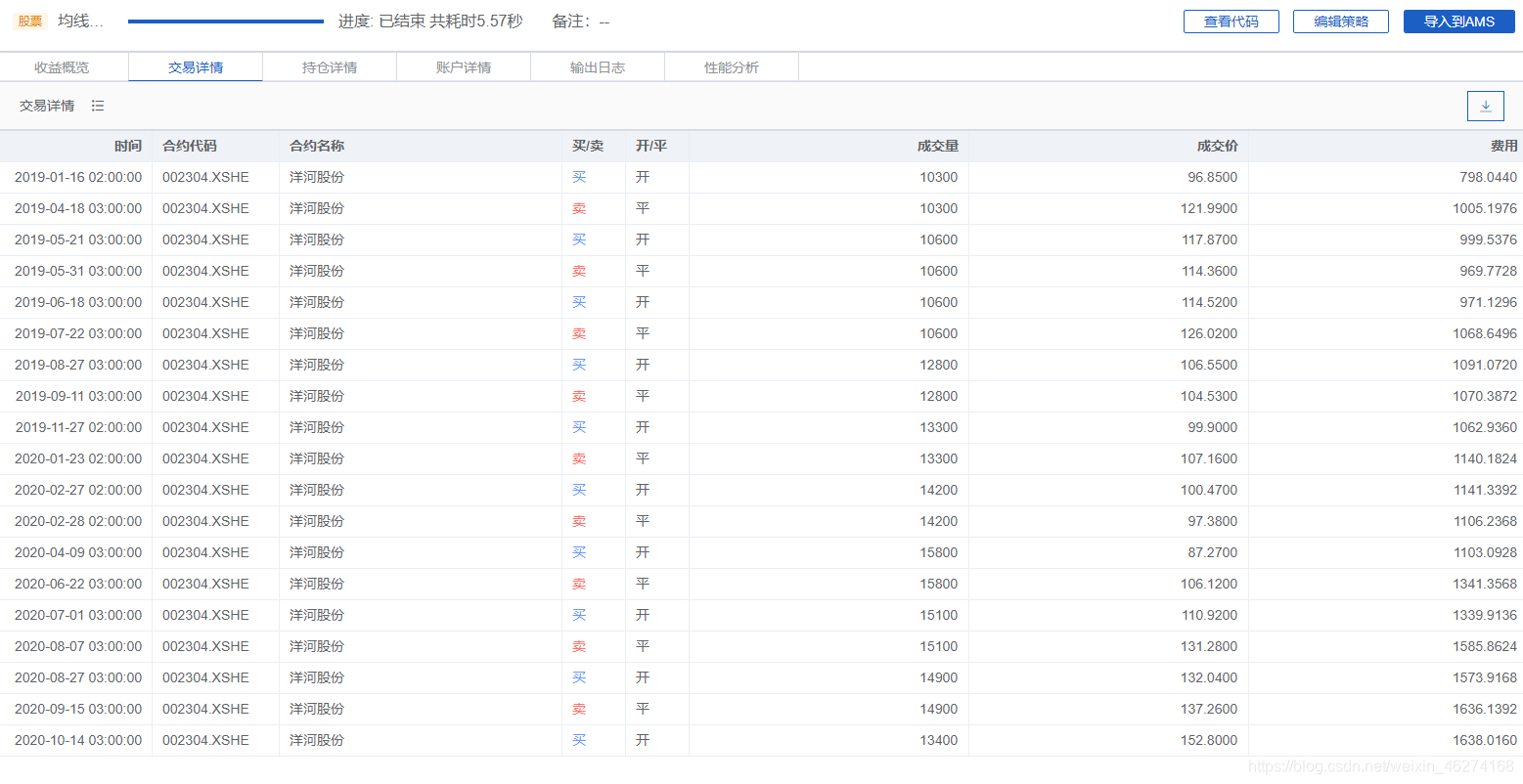

回测结果

代码

回测

81.54% 年化收益率 vs 32.83 基准年化收益率

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

52

52 0

0- 0

已为社区贡献19条内容

已为社区贡献19条内容

所有评论(0)