【量化交易】资产配置决策

资产配置决策基本概览

资产配置决策基本概览

一、资产配置决策总览

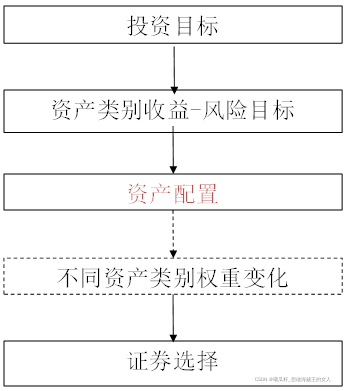

1、资产组合管理的一般流程

投资组合管理的一般过程如下图所示,包括投资目标、资产类别收益-风险目标、资产配置、不同资产类别权重变化、证券选择。

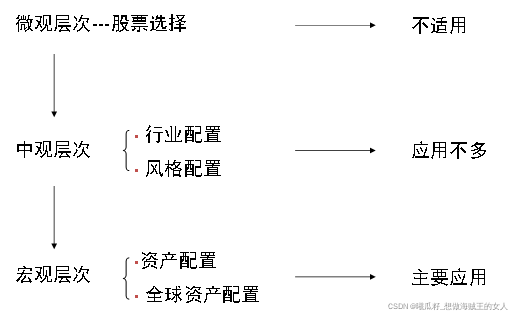

2、资产组合定理的应用

关于证券的收益率、方差和两者间的协方差的估计,对于N个证券其需要估计2N+N(N-1)/2个数值,因此该定理主要应用于宏观资产配置层次,一般流程如下图所示。

3、资产配置的一般过程

把各种资产类型按照一定权重混合在一起,以满足投资者的风险-回报率目标,这个过程包括四个核心要素:

- 投资者确定投资组合中合适的资产;

- 确定这些合适的资产在持有期间的预期回报率;

- 对回报率和风险作出估计后运用最优化技术找出在每一个风险水平上能提供最高回报率的投资组合;

- 在可容忍的风险水平上选择能提供最优回报率的投资组合(在有效前沿上)。

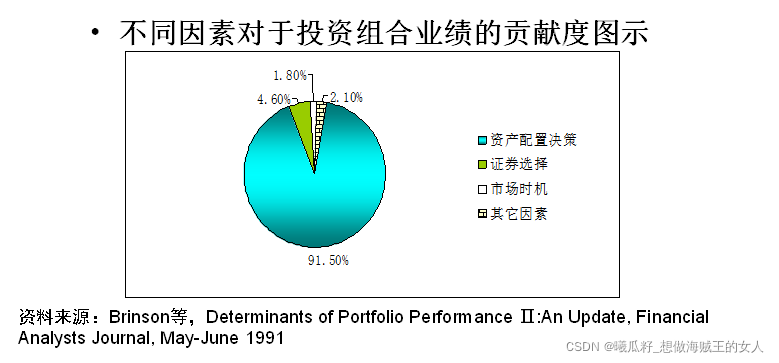

备注:在不同的证券组合收益差异中,约有93.6%的绩效波动可由资产配置层次解释,远远超过了总收益中可由市场时机和证券选择解释的部分,详细结论如下图所示。

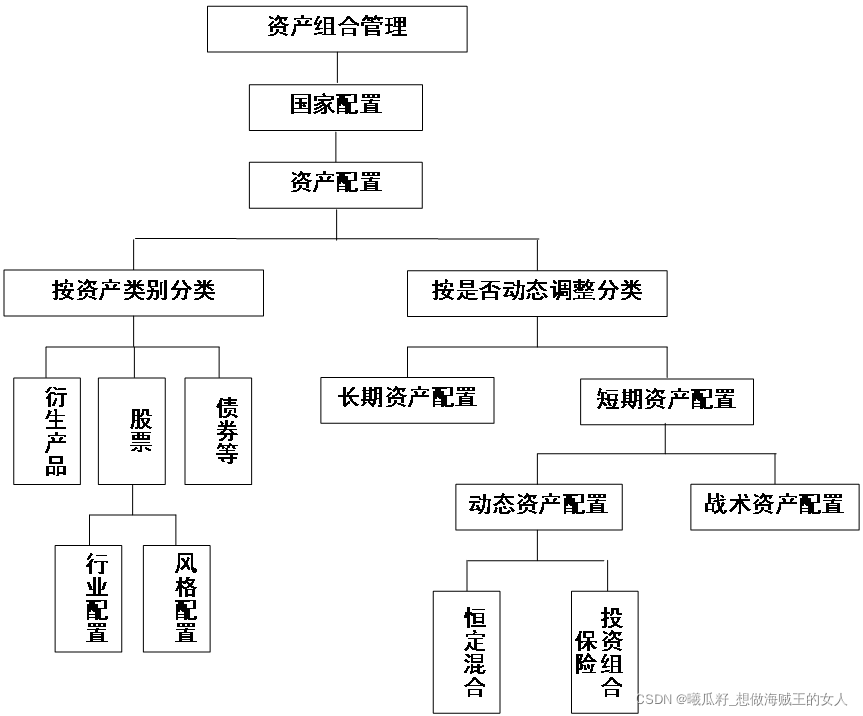

4、资产配置决策的类型

从可投资资产区域,可分类为:

国家配置(Globe assets allocation)

资产配置(Asset allocation)

从是否动态调整角度,可分类为:

长期资产配置(Strategic asset allocation,简称SAA)

动态资产配置(Dynamic asset allocation,简称DAA)

战术性资产配置(Tactical asset allocation,简称TAA )

资产配置决策的一般流程如下图所示。

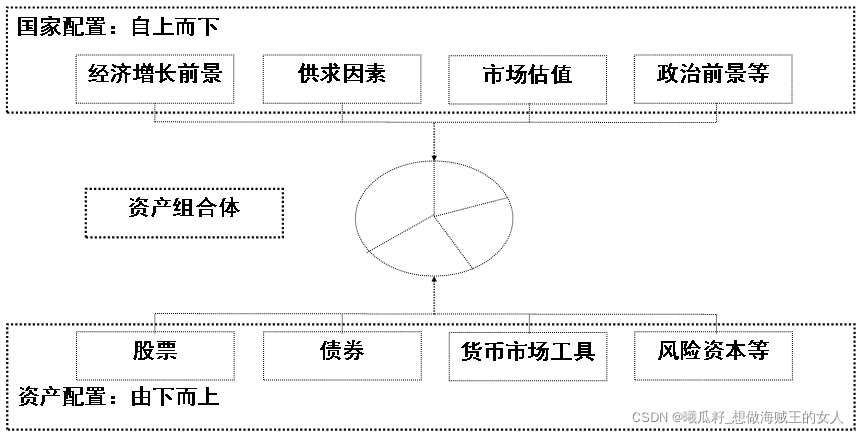

虽然从决策层次上在资产配置阶段分为国家配置和资产配置两个阶段。但在目前投资实务界国家配置和资产配置一般是同步进行、综合考虑的,其一般流程如下图所示:

二、国家配置(globe asset allocation )

国外学者使用1990年-2001年来的数据运用多因子方法来计算“纯粹的”国家、行业和风格因子的回报, 研究发现股票的回报率在很大的程度上受国家因子的影响。

国家配置的重要性:

- 资产在全球领域内各个国家、地区间配置的根本意义在于收益-风险更高程度的最优化;

- 对于投资风险的更广泛范围的分散化;

- 投资收益机会的大幅度增加。

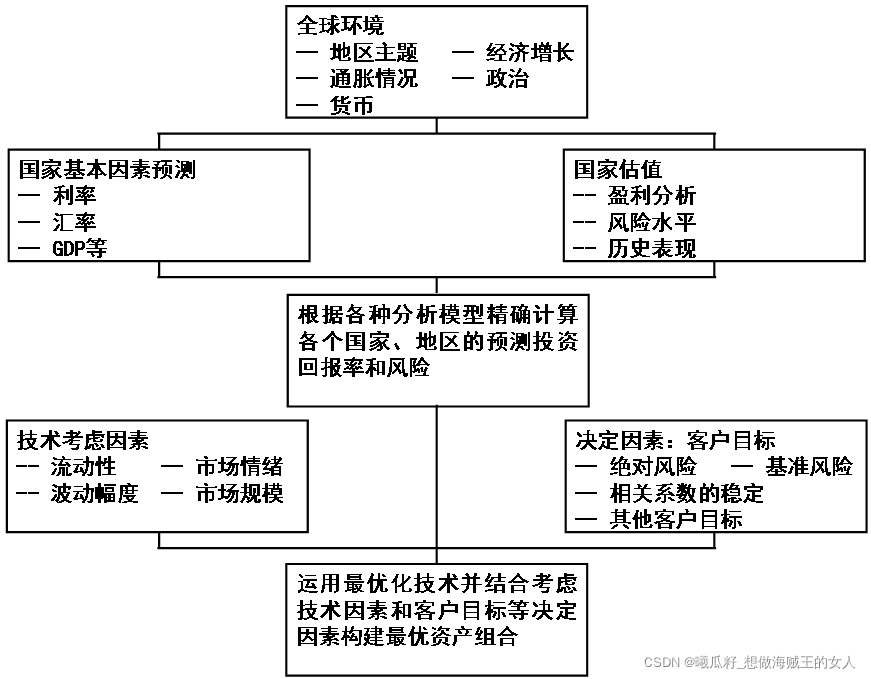

国家配置的一般流程如下图所示。

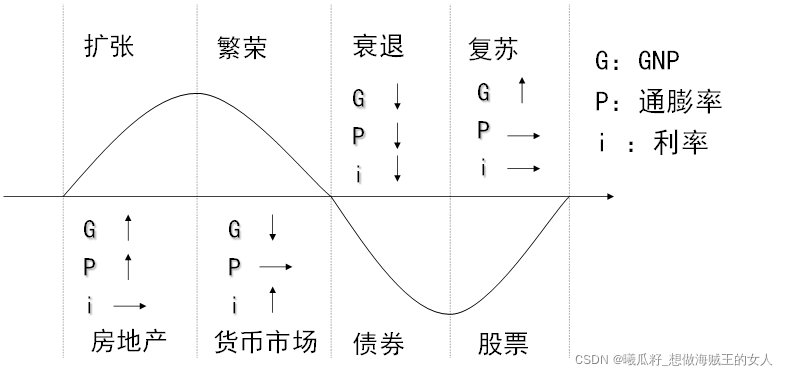

三、经济周期与资产配置

经济周期与资产配置的一般关系如下图所示,当经济处于扩张周期时,优先考虑房地产资产配置;当经济处于繁荣周期时,优先考虑货币市场资产配置;当经济处理衰退周期时,优先考虑债券资产配置;如果经济处于复苏周期,则优先考虑股票资产配置。

四、长、短期资产配置

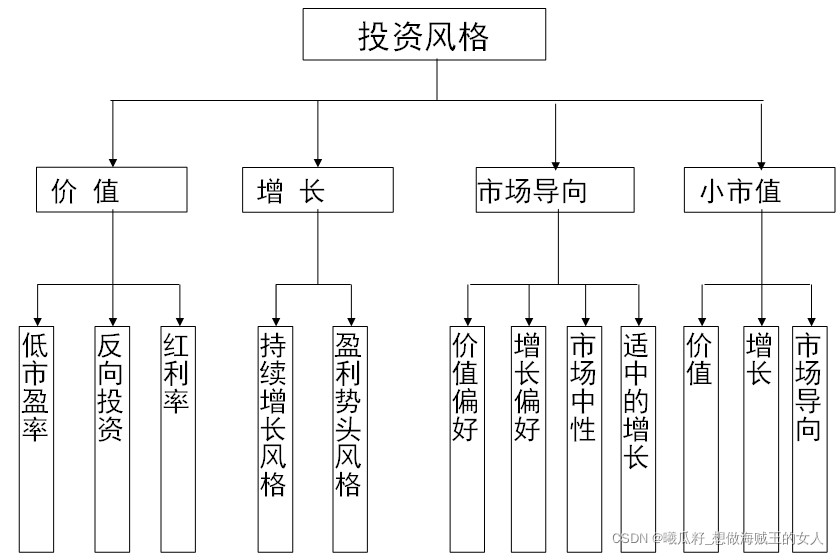

1、资产配置风格分类

罗素咨询公司将资产风格划分为:价值风格、增长风格、市场导向风格、小市值风格。

2、投资风格判断

投资风格的鉴别技术包括:持股特征基础的投资风格鉴别技术(HBS)和收益率基础的投资风格鉴别技术(RBS)。下面分别介绍两种投资风格鉴别技术的判断方法。

- 持股特征基础的投资风格鉴别技术(HBS),判断方法:

1)晨星公司“风格箱”方法

关键指标:

平均市盈率

平均市净率

市值中值

2)晨星公司新“风格箱”方法

10因子分析:

- 收益率基础的投资风格鉴别技术(RBS),判断方法:

将所有股票根据如下方法分成四类:

1)将S&P500指数成份股分为两类,每6个月将S&P500成份股根据最新的净市比排序并分类,分界线的确定标准为两类股票的总市值大小一样,高净市比的股票称为价值股,低净市比的股票称为成长股;

2)将非S&P500指数成份股也分成两类,分类办法是将非S&P500指数成份股根据市值从高到低排序,占据总市值前80%比例的股票称为中市值股,其余20%的股票称为小市值股。

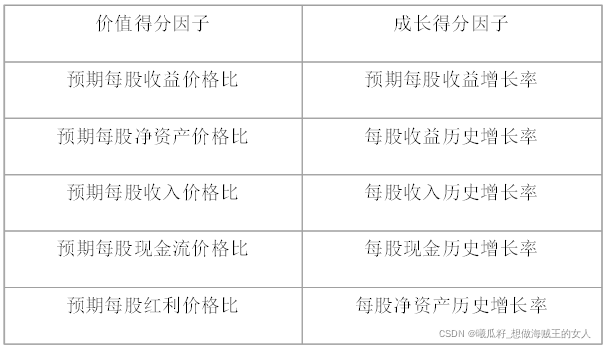

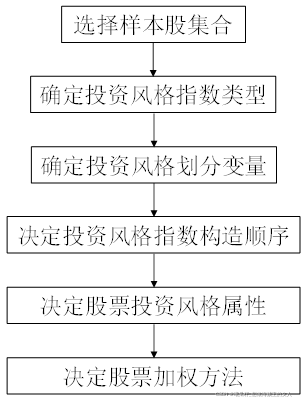

3、投资风格指数构建

根据投资风格确定资产配置决策的一般流程如下图所示:

4、股票组合投资策略构建

1、行业配置策略

1)行业配置分类

- 按行业分类进行行业配置:

按对经济周期的反应分类;

增长性、防御性和周期性;

- 自上而下型分类:

自上而下从宏观经济开始,直至研究公司个体;

2)行业配置方法

以基本面为基础的配置方法:从行业分析出发,根据行业运行态势,增加对景气度上升行业的投资配置,降低对景气度持平或下降行业的投资配置,从而达到获得对大盘的超额收益、有效地避免风险的目的。

以市场面为基础的配置方法:从行业的市场表现出发,根据投资机构对影响行业市场表现的心理因素来判断行业未来增长趋势,增加对市场评价乐观行业的投资配置,降低对市场评价悲观行业的投资配置,从而达到获得对大盘的超额收益、有效地避免风险的目的。

以数量化为基础的配置方:基于现代组合理论模型的行业配置方法,根据建立模型的评价结果来最终确定增加或降低资产组合中各行业权重的方法,保证投资的客观性。

2、集中投资策略

一般不会在意是否在市场层次上进行积极投资,但却在板块层次和个股层次上进行积极投资。

按照集中投资策略集中的方式不同,可以将集中投资策略分为两种:

板块和个股集中,指投资者不仅在板块上进行集中同时也在板块内进行个股集中的策略;个股集中,指投资者忽略行业集中而仅进行个股集中的策略。

内涵:选择少数几种可以在股市长期波动中产生高于平均收益的股票,并将大部分资本集中于这些股票上,不理会股市的短期波动,坚持长期持股,稳中取胜。

3、趋势/反转投资策略

本质上是一种在市场上的时机选择策略,通过对股票市场的预期,选择趋势投资或者反转投资的时机。

当认为股票市场上股票价格的运动方向没有发生变化,且还有继续朝同一个方向运动下去的趋势时,趋势投资策略执行者会继续加大投资力度。

当认为股票市场上股票价格的运动方向即将发生逆转,而朝另一个方向运动时,反转投资策略执行者会加大投资力度。

证券市场上的证券在短期内表现出趋势效应,而在长期则反映出反转效应。

用行为金融学的语言解释这种现象:投资者首先对证券市场信息反映不足,造成短期内存在趋势效应。随着市场对信息充分吸收,投资者对市场信息又有过度反应,造成反转效应。

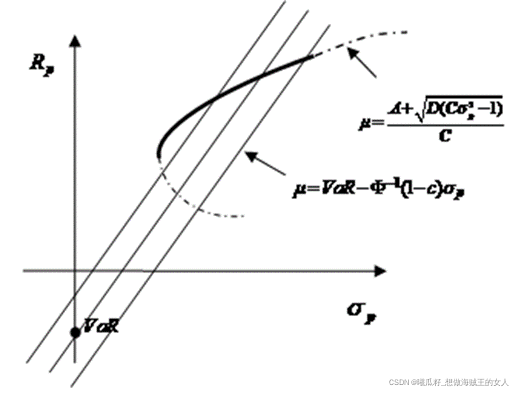

4、VaR与组合优化

对VaR模型的理解和认识,一般认为是在一定的期间内,在一定置信水平或概率条件下,单个头寸或组合潜在的最大损失。

VaR模型思想数学表达:

设投资期限为T,资产组合在期间内的收益率为Rp,且Rp~N(μ,σp),c为给定的置信水平,根据VaR的定义:

在投资期限T内,设投资者的初始财富为W0,投资者最坏情况下的损失为:

![]()

由方程(3)可知,风险价值主要与资产组合的期望收益率、置信水平、持有期财富的波动率水平有关。期望收益率越高,风险价值越高;由于所选的置信区间c一般为95%、97.5%和99%,所以φ-1(1-c)一般为负值,且c越高,φ-1(1-c)的值越小,风险价值就越小;波动率越大,VaR的值也越小。

在VaR约束下,模型的解集在σp-Rp空间是下图(基于VaR约束的投资组合有效前沿)实线部分的抛物线,即投资组合的有效前沿。而VaR约束线也即为经过有效前沿上风险收益最大化点处的直线。

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

2

2 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)