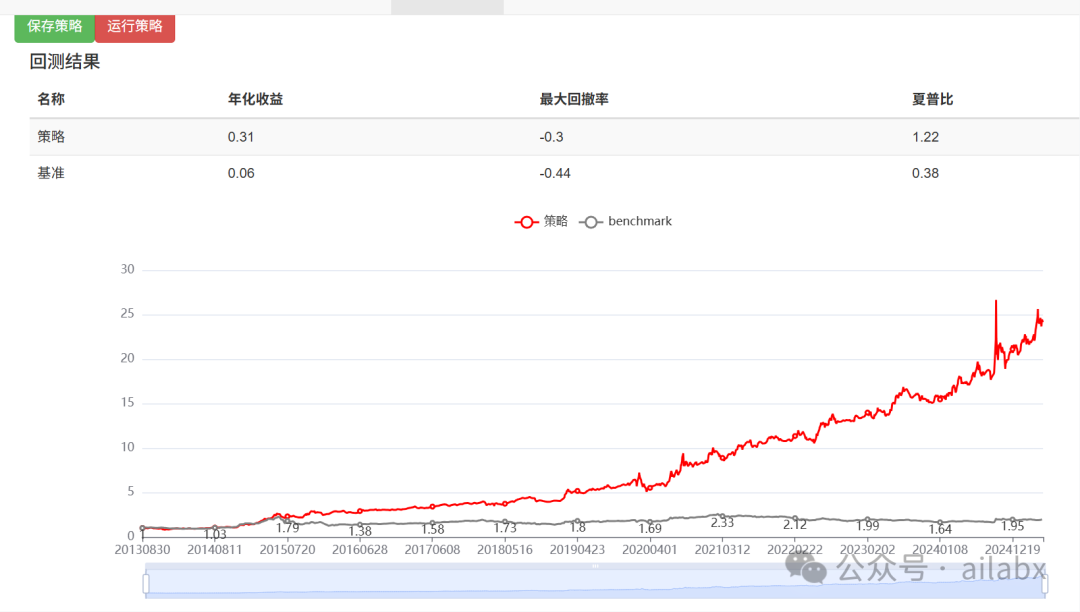

复现一个聚宽策略,年化31%,夏普比1.22,附代码

相比etf和可转债,股票数据是最多的。etf大约1000多支,而且很多是2019年之后成立的。而且如果按指数排重,比如像沪深300指数相关的ETF有几十支,近指数合并的话,也就是几百个指数。复现一个聚宽策略,年化25.69%,最大回撤28.49%。五年过去了,相比之。但好的未来,需要你好好的布局,然后一点点地努力。人生就是这样,你永远不知道,下一秒会发生什么?回看五年,不确定的时期,不确定的职业危

原创内容第892篇,专注智能量化投资、个人成长与财富自由。

复现一个聚宽策略,年化25.69%,最大回撤28.49%。

import numpy as npimport pandas as pd#初始化函数def initialize(context):# 设定基准set_benchmark('000300.XSHG')# 用真实价格交易set_option('use_real_price', True)# 打开防未来函数set_option("avoid_future_data", True)set_slippage(FixedSlippage(0.000))# 设置交易成本set_order_cost(OrderCost(open_tax=0, close_tax=0, open_commission=0.0002, close_commission=0.0002, close_today_commission=0, min_commission=5), type='fund')# 过滤一定级别的日志log.set_level('system', 'error')# 参数g.etf_pool = ['518880.XSHG', #黄金ETF(大宗商品)'513100.XSHG', #纳指100(海外资产)'159915.XSHE', #创业板100(成长股,科技股,中小盘)'510180.XSHG', #上证180(价值股,蓝筹股,中大盘)]g.m_days = 25 #动量参考天数run_daily(trade, '9:30') #每天运行确保即时捕捉动量变化def get_rank(etf_pool):score_list = []for etf in etf_pool:df = attribute_history(etf, g.m_days, '1d', ['close'])y = df['log'] = np.log(df.close)x = df['num'] = np.arange(df.log.size)slope, intercept = np.polyfit(x, y, 1)annualized_returns = math.pow(math.exp(slope), 250) - 1r_squared = 1 - (sum((y - (slope * x + intercept))**2) / ((len(y) - 1) * np.var(y, ddof=1)))score = annualized_returns * r_squaredscore_list.append(score)df = pd.DataFrame(index=etf_pool, data={'score':score_list})df = df.sort_values(by='score', ascending=False)rank_list = list(df.index)print(df)record(黄金 = round(df.loc['518880.XSHG'], 2))record(纳指 = round(df.loc['513100.XSHG'], 2))record(成长 = round(df.loc['159915.XSHE'], 2))record(价值 = round(df.loc['510180.XSHG'], 2))return rank_list# 交易def trade(context):# 获取动量最高的一只ETFtarget_num = 1target_list = get_rank(g.etf_pool)[:target_num]# 卖出hold_list = list(context.portfolio.positions)for etf in hold_list:if etf not in target_list:order_target_value(etf, 0)print('卖出' + str(etf))else:print('继续持有' + str(etf))# 买入hold_list = list(context.portfolio.positions)if len(hold_list) < target_num:value = context.portfolio.available_cash / (target_num - len(hold_list))for etf in target_list:if context.portfolio.positions[etf].total_amount == 0:order_target_value(etf, value)print('买入' + str(etf))

在咱们平台上低代码复现:

代码+数据下载:AI量化实验室——2025量化投资的星辰大海

策略代码已经上传到星球了:

今天咱们开始获取股票数据:一共5000多支。

相比etf和可转债,股票数据是最多的。etf大约1000多支,而且很多是2019年之后成立的。而且如果按指数排重,比如像沪深300指数相关的ETF有几十支,近指数合并的话,也就是几百个指数。

吾日三省吾身

我们越来越爱回忆了

是不是因为不敢期待未来呢

你说世界好像天天在倾塌着

只能弯腰低头把梦越做越小了。

不确定的世界,不确定的未来。

人生就是这样,你永远不知道,下一秒会发生什么?

也许曲终人散,都是尘归尘,土归土。

但至少我们努力过,折腾过不是吗?

但是,不要怕,总有办法不是吗?

回看五年,不确定的时期,不确定的职业危机。

ABCZ计划没有一个成型。孩子还小。

五年过去了,相比之。 ABZ基本成型,C计划在徐徐展开。

往前再看五年,到2030年。

ABZ更加成熟,C计划成型,孩子们长大了。

不管怎么样,未来总会来。

如此而已。

但好的未来,需要你好好的布局,然后一点点地努力。

去积累,去积蓄力量。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

年化收益200%+的策略集 | 实时板块资金热力图 「aitrader 5.0系统代码发布」

机器学习驱动的策略开发通过流程 | 普通人阶层跃迁的可能路径?

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

三秒钟创建一个年化28%,夏普比1.25的策略(python系统已开放源代码下载)

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

4

4 0

0- 0

已为社区贡献44条内容

已为社区贡献44条内容

所有评论(0)