通达信条件预警 + 自动下单 = 可视化量化策略实战教程,手把手教会你

本文详细介绍了如何利用通达信条件预警和QMT量化软件搭建自动化交易系统。通过设置通达信的条件预警功能并导出选股信号,再使用Python编写的量化程序对接QMT交易端,实现从信号生成到自动下单的全流程。文章包含具体操作步骤、关键代码片段以及运行效果展示,帮助用户利用熟悉的通达信指标公式构建个性化量化策略,显著提升交易效率。特别强调了该方案可结合通达信的L2数据优势,打造低成本的自控量化系统。适合想尝

通达信条件预警是非常强大的“半量化”功能,如果让其自动下单,就等同于完整的可视化量化策略。

今天就来仔细讲讲,如何通过量化软件实现通达信条件预警自动下单!

所需软件环境

-

通达信 - 条件预警信号源

-

QMT(mini版) - 量化交易执行端

-

PyCharm - Python开发环境

以上软件如何获取在之前的文章已有详细介绍,可以爬楼看看!

废话少说,开讲!

通达信条件预警设置详解

如果你还不知道通达信有条件预警功能,那么今天的内容将为你打开新世界的大门!跟随图一起操作。

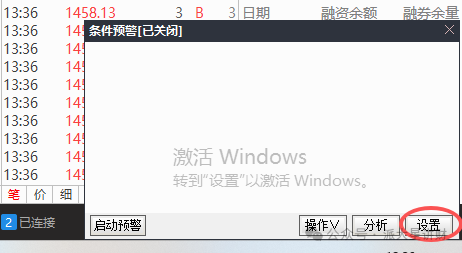

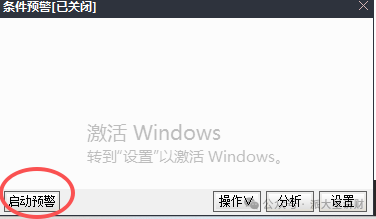

步骤1:开启条件预警

-

打开通达信软件,点击主页面左下角的小铃铛图标

步骤2:条件预警设置

-

点击进入条件预警设置

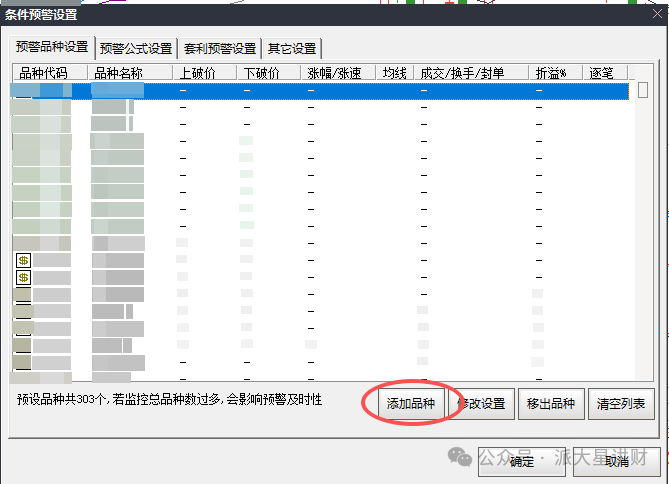

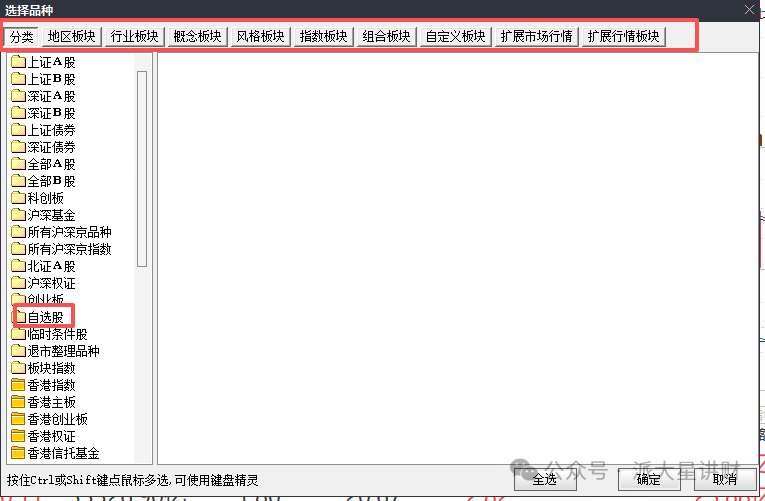

步骤3:添加监控标的

-

添加你想要监控的品种,可以是:

-

自选股列表

-

特定ETF成分股

-

某个行业的所有股票

-

这相当于量化策略的第一步:确定监控标的池

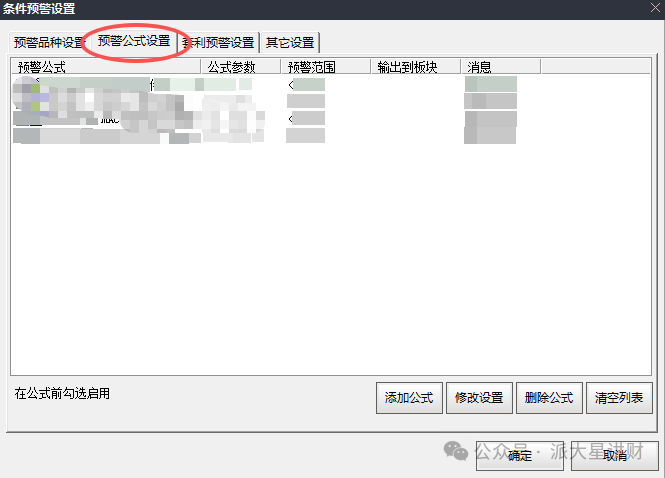

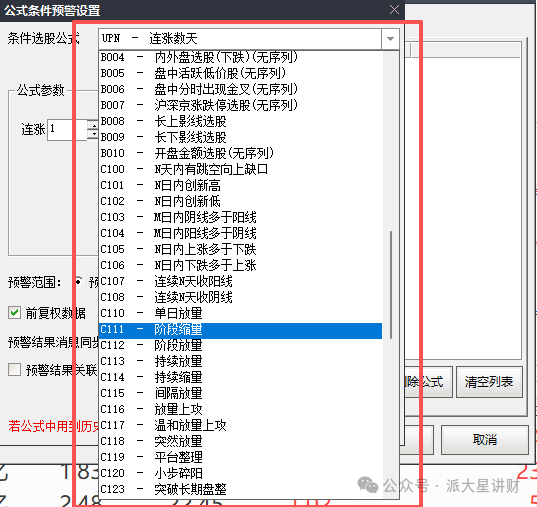

步骤4:设置选股策略

-

点击预警公式设置

-

选择你参考的技术指标公式:

-

MACD、KDJ等经典指标

-

自定义编写的个性化公式

-

实现真正的个性化策略配置

步骤5:关键设置 - 导出选股路径

-

点击操作 → 将内容导为文档文件

-

选择保存路径(请记住此路径,后续量化软件需要读取)

-

保存为易于记忆的英文名称(示例:TDX123)

步骤6:验证信号输出

-

开始选股后,实时查看文本状态

-

确认文档内容随着监控标的的变化而持续更新

文档随着监控的标的变化不断更新,那么就没问题了。

量化系统对接实战

打开QMT(mini)和PyCharm,将以下代码复制到PyCharm中进行测试。

重要提示:请根据你的实际环境修改代码中的关键参数。(不懂可以问我)

-

from xtquant import xttrader, xtconstant, xtdata from xtquant.xttype import StockAccount from xtquant.xttrader import XtQuantTraderCallback import logging import time import pandas as pd import re import os import hashlib # 精简日志配置 - 只显示重要信息 logging.basicConfig( level=logging.INFO, format='%(asctime)s - %(message)s' ) # 参数配置 account_id = '你的模拟账户' mini_qmt_path = r'修改为你的QMT文件路径' file_path = r'你保存的导出文件路径' interval = 3 buy_signs = ['选股关键词', '例如:MACD买入点条件选股', '例如连涨数天'] sell_signs = ['例如:KDJ卖出条件选股', '例如:MACD卖出点条件选股'] session_id = int(time.time() * 1000)#里面的1000代表购买数量,可自行修改 # 全局状态跟踪 pending_orders = {} held_positions = {} xt_trader = None account = None processed_signals = set() # 指数代码过滤列表 INDEX_CODES = { '999999', '999998', '880005', '000001', '399001', '399006', '000300', '399005', '399007', '000688', '000016', '000905' } class OrderCallback(XtQuantTraderCallback): def on_stock_order(self, order): stock_code = order.stock_code.split('.')[0] if order.order_status in [1, 4]: pending_orders[stock_code] = time.time() elif order.order_status in [2, 3, 5]: if stock_code in pending_orders: del pending_orders[stock_code] # 只记录委托状态变化 status_desc = self._get_status_desc(order.order_status) if status_desc in ["已成交", "废单", "已撤"]: logging.info(f"委托{status_desc}: {stock_code}") def on_stock_trade(self, trade): stock_code = trade.stock_code.split('.')[0] if trade.trade_type == 0: held_positions[stock_code] = held_positions.get(stock_code, 0) + trade.traded_volume elif trade.trade_type == 1: held_positions[stock_code] = held_positions.get(stock_code, 0) - trade.traded_volume if held_positions.get(stock_code, 0) <= 0 and stock_code in held_positions: del held_positions[stock_code] if stock_code in pending_orders: del pending_orders[stock_code] # 只记录成交回报 action = "买入" if trade.trade_type == 0 else "卖出" logging.info(f"✅ 成交: {action} {stock_code} {trade.traded_volume}股 @ {trade.traded_price}") def on_order_error(self, error): msg = error.error_msg if hasattr(error, 'error_msg') else str(error) logging.info(f"❌ 委托失败: {msg}") def _get_status_desc(self, status_code): status_map = {0: "未报", 1: "已报", 2: "已成交", 3: "已撤", 4: "部成", 5: "废单"} return status_map.get(status_code, f"未知状态({status_code})") def init_positions(): global held_positions, xt_trader, account try: if not xt_trader or not account: return positions = xt_trader.query_stock_positions(account) if positions is None: return for pos in positions: code = pos.stock_code.split('.')[0] held_positions[code] = pos.volume logging.info(f"📊 初始化持仓: {len(held_positions)}只股票") except Exception as e: logging.info(f"❌ 持仓初始化异常: {e}") def init_trader(): global xt_trader, account try: local_trader = xttrader.XtQuantTrader(mini_qmt_path, session_id) local_account = StockAccount(account_id) callback = OrderCallback() local_trader.register_callback(callback) local_trader.start() if local_trader.connect() != 0: logging.info("❌ 交易服务器连接失败") return None, None if local_trader.subscribe(local_account) != 0: logging.info("❌ 账户订阅失败") return None, None logging.info("✅ 交易系统就绪") xt_trader = local_trader account = local_account init_positions() return xt_trader, account except Exception as e: logging.info(f"❌ 初始化异常: {e}") return None, None def format_stock_code(code): code = str(code).strip() if code.startswith(('6', '9', '688')): return f"{code}.SH" elif code.startswith(('0', '3', '001')): return f"{code}.SZ" else: return None def is_buy_signal(signal_text): return any(buy_sign in signal_text for buy_sign in buy_signs) def is_sell_signal(signal_text): return any(sell_sign in signal_text for sell_sign in sell_signs) def parse_signal_line(line): try: line = line.strip() if not line or line.startswith('使用') or line.startswith('【错误行】'): return None # 使用制表符分割字段 parts = re.split(r'\t+', line) # 清理每个字段的空格 parts = [part.strip() for part in parts if part.strip()] if len(parts) >= 7: stock_code = parts[0] # 股票代码 stock_name = parts[1] # 股票名称 datetime_str = parts[2] # 日期时间 price_str = parts[3] # 价格 change = parts[4] # 涨跌幅 signal = parts[6] # 信号类型 # 过滤指数代码 if stock_code in INDEX_CODES: return None # 确保价格是数字 try: price = float(price_str) except ValueError: return None stock_info = { 'name': stock_name, 'code': stock_code, 'time': datetime_str, 'price': price, 'change': change, 'signal': signal } return stock_info else: return None except Exception as e: return None def generate_signal_id(stock_info): content = f"{stock_info['code']}_{stock_info['signal']}_{stock_info['time']}" return hashlib.md5(content.encode()).hexdigest() def buy_event(stock_info): global xt_trader, account try: if not xt_trader or not account: logging.info("❌ 交易未就绪") return None stock_code = stock_info.get('code') stock_name = stock_info.get('name', '未知') signal_type = stock_info.get('signal', '') if not stock_code: return None 完整代码找我获取!文末+

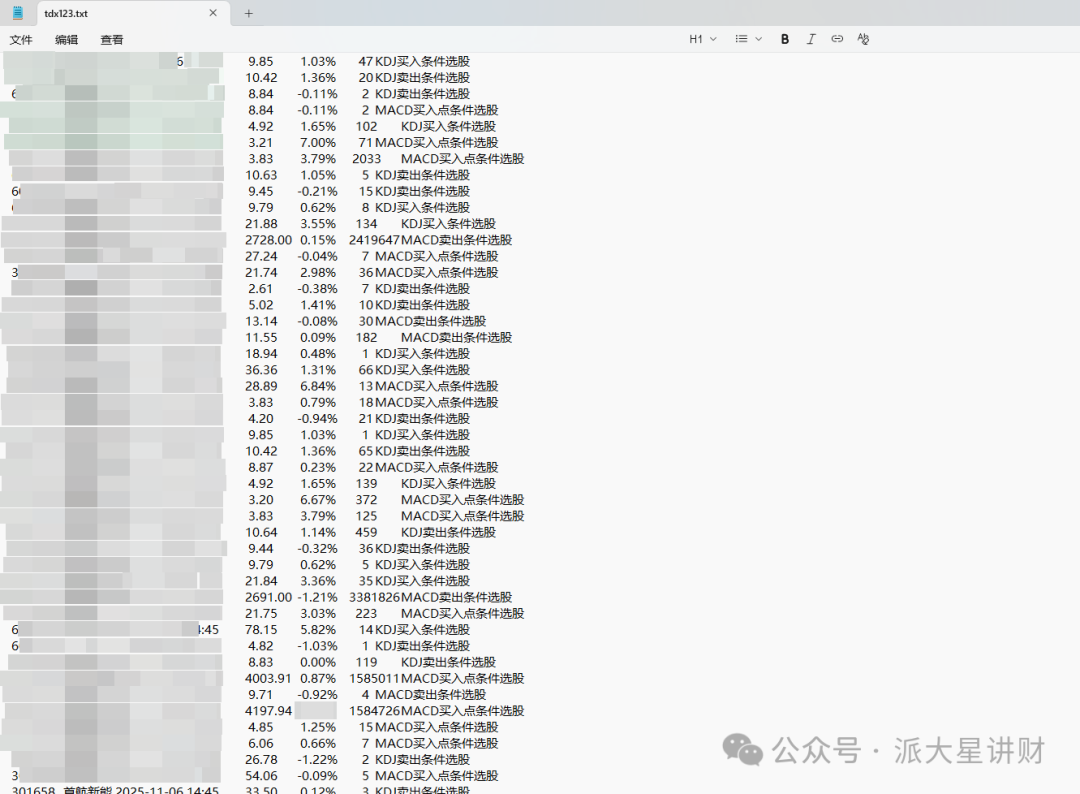

实际运行效果展示

信号生成端(通达信)

下图展示了通达信导出的已满足条件的标的:

信号转换端

下图展示了将导出文档中的股票信号发送给QMT的过程:

交易执行端(QMT)

下图展示了QMT的委托成交明细

好了,整个链路并不复杂,其实当你了解了量化以后,会发现其实是一件很有趣的事情。能够真正的增加你选股的效率。并且在满足条件后自动下单也可以完全把握住转瞬即逝的机会。比手工快了不止一个维度。

如果你在公式里面加上“打板公式”,这就是一个打板的量化策略。关键是全链路自己可控,可修改,就算你不懂量化也可以玩儿。不像之前看到python代码一头包,都不知道从何入手。

还有一个关键点,比如你有通达信的L2数据,是不是可以通过通达信公式直接完成买卖点,而量化软件只是一个自动交易端口。通达信的L2可比量化数据的L2便宜多了。

我们下期再见,或者你们想要知道什么都可以在评论区告诉我哦

免责声明:本公众号部分资料、素材、文字、图片等来源于互联网,所有转载都已经注明来源出处。如果您发现有侵犯您的知识产权以及个人合法权益的作品,请与我们取得联系,我们会及时修改或删除,文章中涉及个股不作为投资建议,仅供参考。

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

27

27 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)