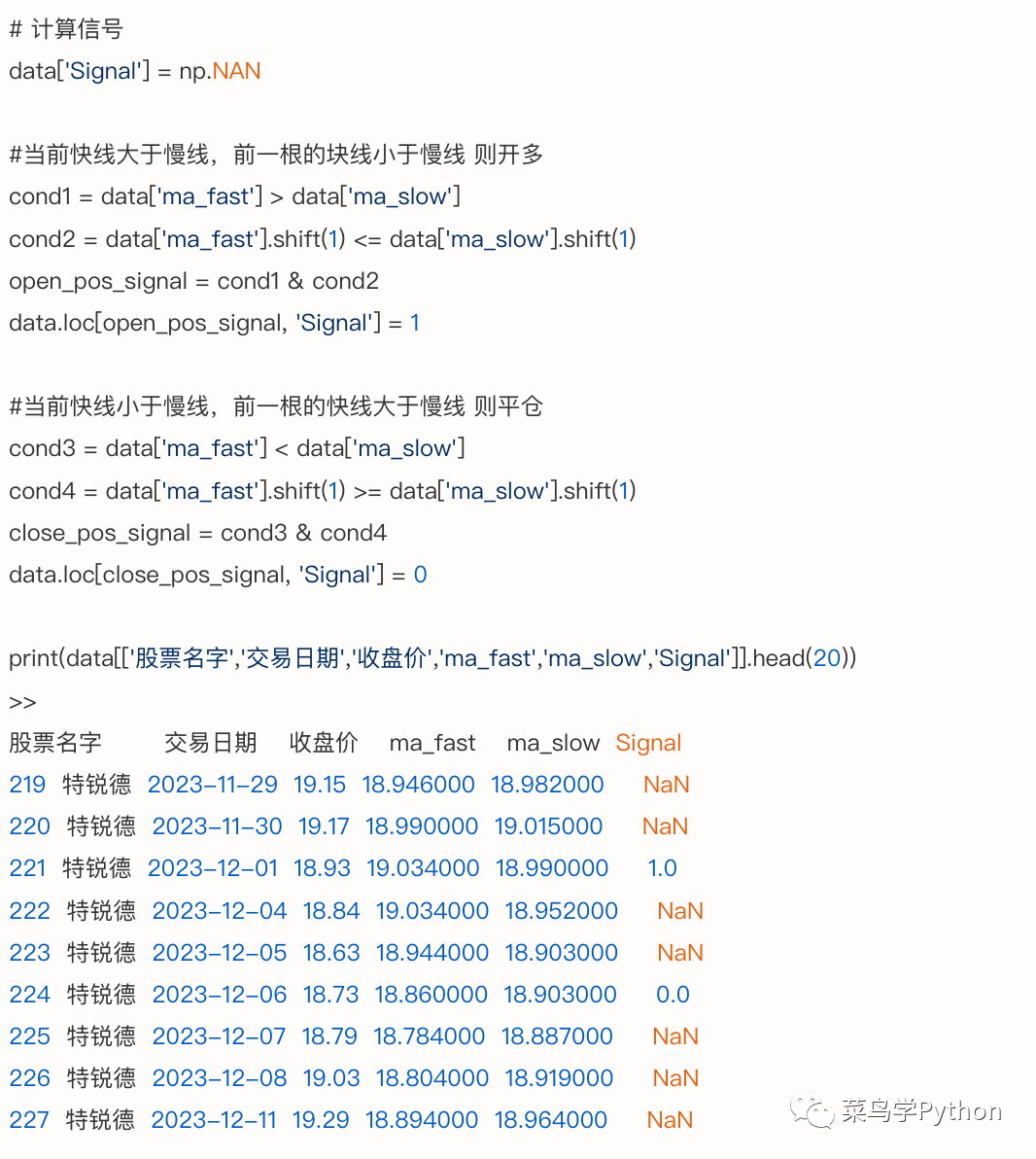

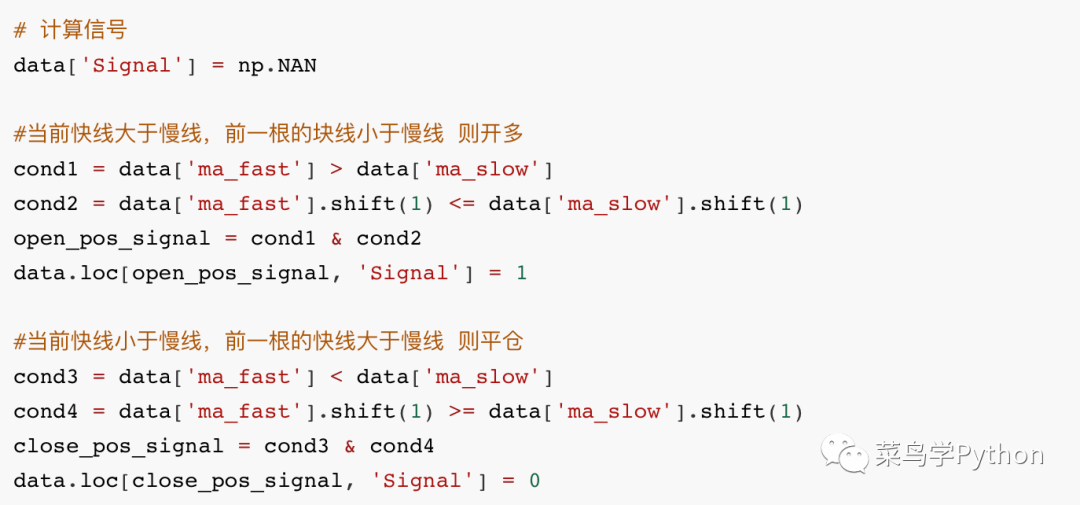

Python量化交易入门:如何用10行代码实现双均线策略?

想象一下,你不再因为一时的冲动而做出追涨杀跌的操作。量化交易的核心就是通过历史数据和数学模型来制定交易策略,然后让计算机自动执行这些策略。无论是买入还是卖出,所有的决策都由代码来控制,而你只需要在一边喝咖啡看结果。不仅如此,量化交易还可以对策略进行回测。也就是说,你可以用历史数据来验证你的策略在过去的表现如何。如果历史重演,那么你的策略在未来也可能会有不错的表现。双均线策略,简单来说,就是利用两条

文章概要

你想了解如何通过简单的Python代码进入量化交易的世界吗?本文将带你从零开始,学习双均线策略的基本原理,并教你如何用短短10行Python代码实现这个经典的量化交易策略。无论你是编程新手还是交易老手,这篇文章都会为你提供实用的指导和详细的步骤。

量化交易听起来似乎是个高大上的概念,但实际上,它并没有那么神秘。简单来说,量化交易就是通过数学模型和编程来进行金融交易。你不需要再每天盯着K线图,也不必被市场的波动影响情绪。计算机可以根据你预先设定好的策略自动执行交易,真正做到“让代码替你炒股”。

什么是量化交易?

想象一下,你不再因为一时的冲动而做出追涨杀跌的操作。量化交易的核心就是通过历史数据和数学模型来制定交易策略,然后让计算机自动执行这些策略。无论是买入还是卖出,所有的决策都由代码来控制,而你只需要在一边喝咖啡看结果。

不仅如此,量化交易还可以对策略进行回测。也就是说,你可以用历史数据来验证你的策略在过去的表现如何。如果历史重演,那么你的策略在未来也可能会有不错的表现。

量化交易的优势

量化交易相较于人工交易有着诸多优势,其中最显著的就是纪律性和效率。计算机不会因为贪婪或恐惧而做出不理智的决定,它们只会严格按照预先设定的策略执行交易。以下是量化交易的一些核心优势:

- 纪律性:计算机不会因为市场波动而情绪化操作,它们严格遵守策略,避免了人为错误。

- 效率高:量化交易可以同时处理大量数据,并发现人眼无法察觉的交易机会。

- 全天候运行:计算机可以24小时不间断地监控市场,不需要休息。

- 回测能力:通过历史数据回测策略,验证其有效性,帮助优化策略。

Python在量化交易中的应用

Python在量化交易领域中备受欢迎,这要归功于它丰富的库和强大的社区支持。无论是数据分析、机器学习还是可视化,Python都能轻松应对。而且,Python的代码简洁易读,非常适合快速开发和测试交易策略。

以下是Python在量化交易中的一些常见应用:

- 数据获取与处理:通过Pandas、Numpy等库,可以轻松处理大量的金融数据。

- 策略开发与回测:使用像Ta-Lib这样的技术分析库,可以快速开发和测试交易策略。

- 可视化:通过Matplotlib和Seaborn等库,可以对交易结果和市场数据进行可视化分析。

- 实盘交易:借助一些交易平台的API,Python还可以实现自动化的实盘交易。

Python的简洁和强大使得它成为量化交易的首选语言之一。接下来,我们将深入探讨一个经典的量化交易策略——双均线策略,并教你如何用短短10行Python代码实现它。无论你是编程新手还是交易老手,这篇文章都会让你受益匪浅。准备好了吗?让我们一起进入Python量化交易的世界吧!

Python量化交易入门

在进入量化交易的世界之前,我们先来了解一些基础概念。量化交易并不是“巫术”,它是一种通过数学模型和算法来进行交易决策的方式。而在这个领域中,双均线策略无疑是最经典、最容易上手的策略之一。今天,我们就来深入了解这个策略,并为接下来的Python实战做好准备。

什么是双均线策略?

双均线策略,简单来说,就是利用两条移动平均线(Moving Average, MA)来判断买卖时机的一种技术分析方法。移动平均线通过计算过去一段时间的平均价格,平滑价格波动,帮助交易者识别趋势。

在双均线策略中,我们通常使用两条均线:

- 短期均线:比如5日均线,反映近期价格变化。

- 长期均线:比如20日均线,反映较长时间的价格趋势。

通过观察这两条均线的相对位置和交叉情况,我们可以判断市场走势,并做出买卖决策。这个策略的核心在于利用均线的交叉点来捕捉市场的趋势变化。

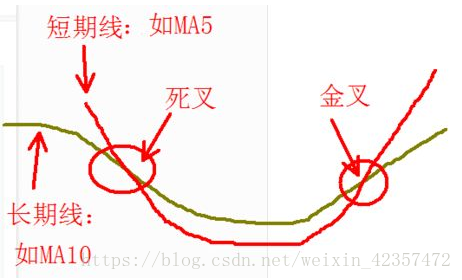

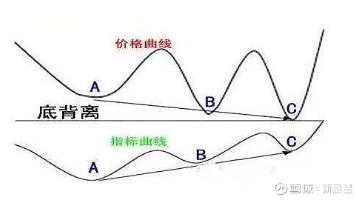

金叉与死叉的定义

在双均线策略中,金叉和死叉是两个至关重要的概念:

-

金叉:当短期均线从下方穿过长期均线并向上突破,形成一个向上的交叉点,称为“金叉”。这通常被视为买入信号,表明市场可能进入上升趋势。

-

死叉:当短期均线从上方下穿长期均线并形成一个向下的交叉点,称为“死叉”。这通常被视为卖出信号,表明市场可能进入下降趋势。

简单来说,金叉买,死叉卖,这就是双均线策略的核心交易原则。为了帮助你更好地理解,下面是一张双均线策略的示意图:

双均线策略的核心思想

双均线策略的核心思想非常简单:追随趋势。通过使用两条均线,策略试图在市场上涨的初期买入,在市场下跌的初期卖出,从而获取最大的收益。

这个策略的优势在于它的简单性和直观性。你不需要复杂的数学模型或高深的金融理论,只需要观察均线的交叉情况,就可以做出交易决策。同时,双均线策略也具有较强的适应性,可以应用于不同的市场和时间框架。

然而,双均线策略也有其局限性。在市场震荡、无明显趋势的情况下,它可能会产生较多的虚假信号,导致频繁交易和亏损。因此,在实际应用中,我们通常会结合其他技术指标或风险管理措施,来提高策略的有效性和稳定性。

总结

双均线策略作为一种经典的量化交易策略,凭借其简单直观的特点,成为了许多交易者的首选。通过理解金叉和死叉的定义,以及策略的核心思想,我们可以更好地应用这个策略,在市场中获取稳定的收益。

现在,我们已经掌握了双均线策略的基本原理,接下来就是大家最期待的环节——用Python实现这个策略。准备好了吗?让我们一起进入代码的世界,用短短10行Python代码来实现这个强大的双均线策略!

希望这部分内容能帮你更好地理解双均线策略。如果有任何疑问或想法,欢迎在评论区留言讨论!

Python量化交易入门

量化交易的世界充满了各种策略,而双均线策略则是其中最为经典的一种。今天,我们将通过Python来实现这个策略,而且只需简短的10行代码!不论你是编程新手还是交易老手,这篇文章都会让你轻松上手。

准备工作:安装必要的库

在开始编写代码之前,我们需要确保安装了以下必要的Python库。这些库将帮助我们处理数据和进行可视化分析。

- Pandas:用于数据处理和分析。

- NumPy:提供数值计算支持。

- Matplotlib:用于绘制图表。

- TA-Lib:提供技术分析指标,包括移动平均线。

你可以使用pip命令来安装这些库。打开你的终端或命令行,输入以下命令:

pip install pandas numpy matplotlib ta-lib

编写双均线策略的10行Python代码

一切准备就绪,现在让我们进入激动人心的部分——编写双均线策略的Python代码。以下是完整的代码:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import talib

# 假设我们已经有了一组历史价格数据

data = pd.read_csv('historical_price_data.csv') # 示例数据文件

data['SMA5'] = talib.SMA(data['Close'], timeperiod=5)

data['SMA20'] = talib.SMA(data['Close'], timeperiod=20)

# 生成买卖信号

data['Signal'] = 0

data['Signal'][5:] = np.where(data['SMA5'][5:] > data['SMA20'][5:], 1, 0)

data['Position'] = data['Signal'].diff()

# 绘制结果

plt.figure(figsize=(14, 7))

plt.plot(data['Close'], label='Close Price')

plt.plot(data['SMA5'], label='5-day SMA')

plt.plot(data['SMA20'], label='20-day SMA')

plt.plot(data[data['Position'] == 1].index, data['SMA5'][data['Position'] == 1], '^', markersize=10, color='g', label='Buy Signal')

plt.plot(data[data['Position'] == -1].index, data['SMA5'][data['Position'] == -1], 'v', markersize=10, color='r', label='Sell Signal')

plt.legend()

plt.show()

代码解析与优化建议

让我们逐行解析这段代码,并提供一些优化建议:

-

导入库:我们首先导入了所需的库。

talib用于计算移动平均线,pandas和numpy用于数据处理,matplotlib用于绘图。 -

加载数据:假设我们有一份包含历史价格数据的CSV文件,使用

pandas读取该文件。你需要根据实际情况修改文件路径。 -

计算移动平均线:使用

talib库计算5日和20日的简单移动平均线(SMA)。 -

生成买卖信号:通过比较5日SMA和20日SMA的交叉情况生成买卖信号。当5日SMA上穿20日SMA时生成买入信号,反之则生成卖出信号。

-

绘制结果:使用

matplotlib绘制收盘价和移动平均线,并在图表上标记买卖信号。

优化建议

- 数据处理:在实际应用中,你可能需要处理缺失数据和异常值。

- 参数优化:可以尝试不同的均线周期,找到最适合的参数组合。

- 风险管理:加入止损和止盈策略,以控制风险。

通过以上步骤,你已经成功使用Python实现了双均线策略。这不仅是一个学习量化交易的良好开端,也为进一步探索更复杂的策略打下了基础。希望这篇文章对你有所帮助,祝你在量化交易的道路上越走越远!

双均线策略的回测与应用

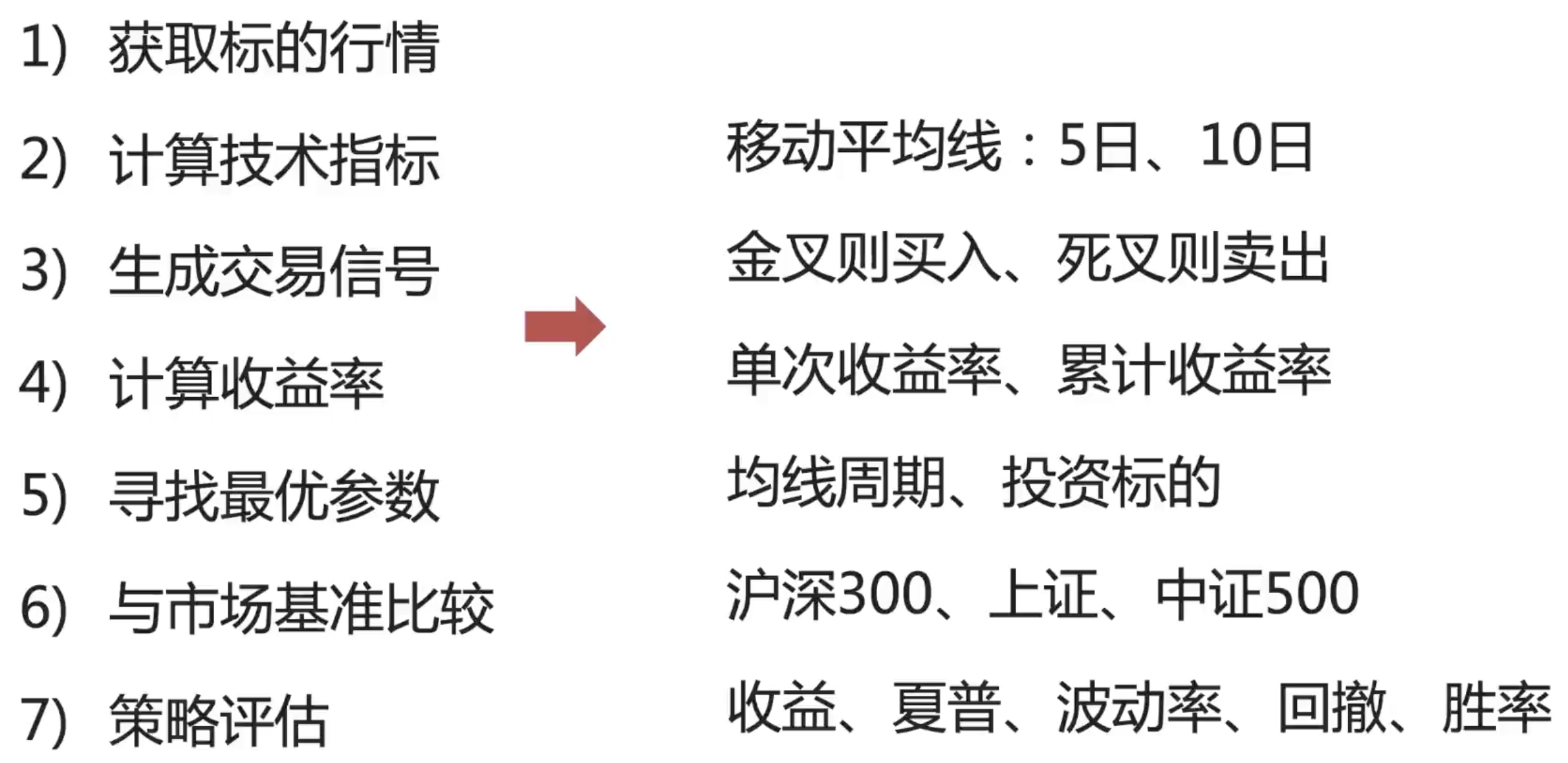

在量化交易的世界里,仅仅构建策略是不够的,回测是验证策略效果的关键步骤。回测能帮助我们了解策略在历史数据上的表现,从而评估其潜在的收益与风险。接下来,让我们深入探讨回测的基本概念,如何进行策略回测,并通过一个具体的例子展示双均线策略的回测过程。

回测的基本概念

回测(Backtesting)是将交易策略应用于历史数据,以模拟该策略在过去一段时间内的表现。通过回测,我们可以评估策略的关键指标,如收益率、风险和最大回撤等,从而判断策略的有效性。

简单来说,回测就是回答一个问题:如果我在过去应用了这个策略,结果会怎么样?

在回测中,我们通常关注以下几个核心指标:

- 年化收益率(CAGR):策略在回测期间的平均年收益率。

- 最大回撤(Max Drawdown):策略在回测期间可能遭受的最大损失。

- 夏普比率(Sharpe Ratio):衡量策略的风险调整后收益,越高越好。

- 交易胜率:盈利交易占总交易次数的比例。

如何进行策略回测

在Python中,回测一个交易策略通常包括以下几个步骤:

- 准备数据:获取历史价格数据,比如股票、基金或加密货币的价格数据。

- 编写策略:根据策略规则,编写买卖信号的生成逻辑。

- 执行回测:模拟交易过程,记录每次交易的盈亏情况。

- 分析结果:计算回测指标,如收益率、最大回撤等。

准备工作:安装必要的库

在开始之前,我们需要安装一些Python库。你可以通过pip来安装这些库:

pip install pandas numpy matplotlib backtrader

- pandas:用于处理时间序列数据。

- numpy:用于数值计算。

- matplotlib:用于绘制图表。

- backtrader:一个流行的回测框架,可以帮助我们快速进行策略回测。

双均线策略的回测示例

下面我们将使用Backtrader这个强大的回测库来测试双均线策略。Backtrader提供了丰富的功能和灵活的接口,可以帮助我们快速实现策略回测。

import backtrader as bt

import pandas as pd

# 双均线策略类

class DoubleMA(bt.Strategy):

params = (

('short_period', 5), # 短周期均线

('long_period', 20), # 长周期均线

)

def __init__(self):

self.short_ma = bt.indicators.SimpleMovingAverage(

self.data.close, period=self.params.short_period)

self.long_ma = bt.indicators.SimpleMovingAverage(

self.data.close, period=self.params.long_period)

def next(self):

if self.short_ma[0] > self.long_ma[0] and self.short_ma[-1] < self.long_ma[-1]:

self.buy() # 金叉买入

elif self.short_ma[0] < self.long_ma[0] and self.short_ma[-1] > self.long_ma[-1]:

self.sell() # 死叉卖出

# 获取历史数据(这里使用一个示例数据,你可以替换为自己的数据源)

data = bt.feeds.PandasData(dataname=pd.read_csv('stock_data.csv', parse_dates=True, index_col=0))

# 初始化回测系统

cerebro = bt.Cerebro()

cerebro.addstrategy(DoubleMA)

cerebro.adddata(data)

cerebro.broker.setcash(10000) # 初始资金

cerebro.broker.setcommission(commission=0.001) # 设置佣金

cerebro.addsizer(bt.sizers.FixedSize, stake=10) # 每次买卖10股

cerebro.run() # 运行回测

深入探索量化交易

欢迎来到量化交易的深水区!在掌握了双均线策略之后,你可能会好奇,接下来还有什么可以探索的呢?量化交易的世界如同一片浩瀚的海洋,双均线策略只是其中一朵小小的浪花。本文将带你深入了解更多常见的量化交易策略,指引一条清晰的学习路径,并探讨量化交易的高级应用与挑战。

其他常见的量化交易策略

量化交易的世界里,策略多如牛毛,但有几种策略因其经典和有效而广受欢迎。以下是几个你一定不能错过的常见策略:

- 动量交易策略

- 核心思想:股票在上涨或下跌的趋势中会保持一段时间的动量。

- 实现方法:通过计算股票价格的动量指标(如一定时间内的价格变化率),决定买入或卖出。

- 举例:如果某只股票在过去三个月内上涨了20%,你可以假设动量将继续,并决定买入。

-

均值回归策略

- 核心思想:股票价格会回归其均值。

- 实现方法:当股票价格偏离其均值一定程度时,进行反向操作。

- 举例:如果某只股票的平均价格是100元,而当前价格是120元,你可以选择卖出,期待价格回落到100元。

-

套利策略

- 核心思想:利用市场间的价格差异获利。

- 实现方法:同时在不同市场买卖同一资产,赚取差价。

- 举例:在A市场以100元买入股票,同时在B市场以105元卖出,净赚5元差价。

-

配对交易策略

- 核心思想:寻找价格走势相似的股票对,当它们的价差偏离时进行交易。

- 实现方法:通过协整分析寻找股票对,并在价差偏离时进行套利。

- 举例:如果A公司和B公司的股票通常价格相近,但某天A公司股票价格突然上涨,而B公司没有,你可以买入B公司股票,期待其价格上涨。

量化交易的学习路径与资源推荐

要成为一名合格的量化交易者,你需要掌握多方面的知识和技能。以下是一条推荐的学习路径和一些优质资源:

- 编程基础

- 语言:Python是量化交易的首选语言,简单易学且拥有丰富的库。

- 资源推荐:

- 《Python编程:从入门到实践》:一本非常适合初学者的Python书籍。

- Codecademy:提供交互式的Python编程课程。

- Leetcode:通过刷题提高编程能力。

-

金融知识

- 内容:了解股票、期货、期权等金融产品的基本知识和交易规则。

- 资源推荐:

- 《金融市场基础知识》:一本全面的金融市场入门书籍。

- Coursera上的金融课程:提供各种金融相关的在线课程。

-

量化交易基础

- 内容:学习量化交易的基本概念和策略。

- 资源推荐:

- 《量化交易:如何建立自己的算法交易事业》:一本量化交易的入门书籍。

- Quantopian:提供量化交易的学习资源和回测平台。

-

数据分析与机器学习

- 内容:掌握数据分析和机器学习的基本方法,用于策略开发和优化。

- 资源推荐:

- 《Python数据科学手册》:一本全面的Python数据科学书籍。

- Kaggle:提供各种数据科学竞赛和学习资源。

-

实践与回测

- 内容:通过平台进行策略的回测和模拟交易,验证策略的有效性。

- 资源推荐:

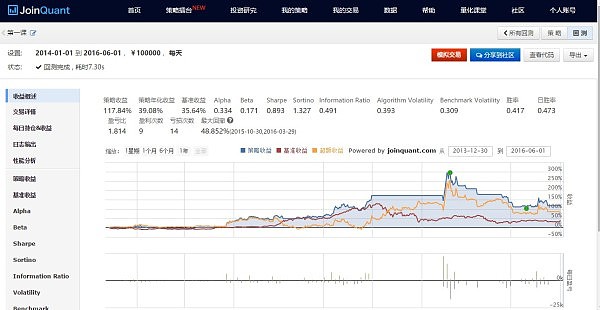

- JoinQuant:一个国内的量化交易平台,提供丰富的数据和回测工具。

- Backtrader:一个开源的Python回测框架。

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

32

32 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)