深度学习与强化学习结合的投资组合优化及风险收益评估方法研究【附数据】

不同的市场环境状态不仅会影响投资组合中的资产价格和投资回报,还会影响投资者的投资行为。在投资组合的动态交易过程中,考虑投资者的风险偏好和止损机制是至关重要的。基于深度强化学习和循环强化学习的一系列投资组合动态交易模型,通过考虑三种包含不同风险约束条件的目标函数来满足不同投资者的投资偏好。这种能力使得深度学习在处理金融市场数据时,能够识别出更深层次的模式和趋势,从而为资产的初步筛选提供更为准确的依据

📊 金融数据分析与建模专家 金融科研助手 | 论文指导 | 模型构建

✨ 专业领域:

金融数据处理与分析

量化交易策略研究

金融风险建模

投资组合优化

金融预测模型开发

深度学习在金融中的应用

💡 擅长工具:

Python/R/MATLAB量化分析

机器学习模型构建

金融时间序列分析

蒙特卡洛模拟

风险度量模型

金融论文指导

📚 内容:

金融数据挖掘与处理

量化策略开发与回测

投资组合构建与优化

金融风险评估模型

期刊论文

✅ 具体问题可以私信或查看文章底部二维码

✅ 感恩科研路上每一位志同道合的伙伴!

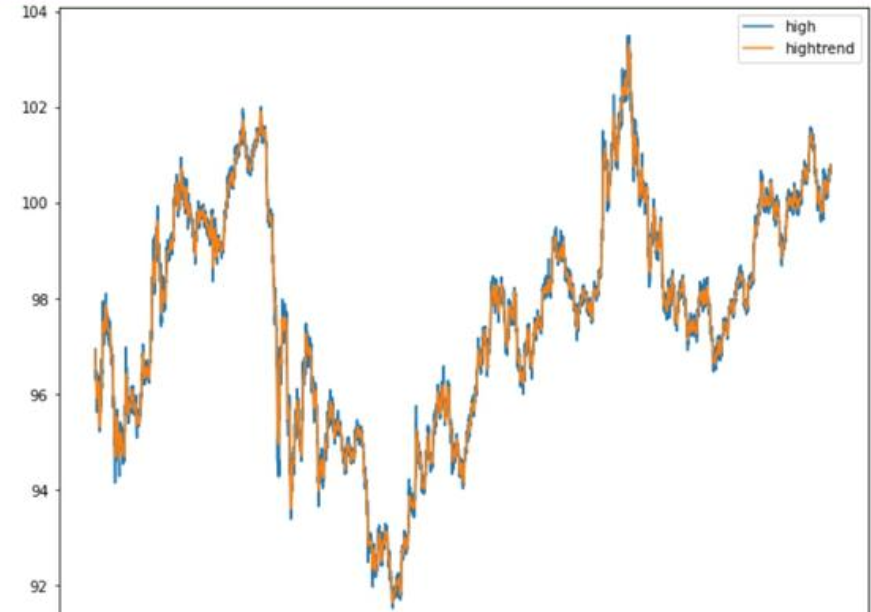

(1)基于深度学习的资产预选择

在现代金融市场中,单一资产的投资策略已经难以满足投资者对于风险分散和收益最大化的追求

。因此,资产管理行业开始转向更为复杂和动态的投资组合管理策略。深度学习技术,尤其是长短时记忆网络(LSTM)模型,在金融时间序列数据预测方面展现出了显著的优势。通过深度学习模型,可以对资产的未来潜在收益进行预测,并对不同预测模型的最终预测效果进行对比。研究发现,无论是基于中国还是英国股票市场数据,深度学习模型在金融时间序列预测方面都超越了其他早期机器学习模型和统计学模型

。

深度学习模型的优势在于其能够处理高维数据,并从低层次的特征中提取出抽象且更高层次的特征

。这种能力使得深度学习在处理金融市场数据时,能够识别出更深层次的模式和趋势,从而为资产的初步筛选提供更为准确的依据。此外,深度学习模型的自适应性和学习能力也使其在不断变化的市场环境中保持预测的准确性

。

(2)基于深度强化学习的投资组合优化

在资产预选择的基础上,投资组合的优化是实现风险收益最优化的关键步骤。深度强化学习,特别是深度确定性策略梯度(DDPG)算法,因其自主学习和持续决策的能力,在投资组合优化中显示出巨大潜力

。通过利用深度强化学习算法,可以根据资产的基本信息变化对投资组合进行初步优化,以实现投资组合最佳的风险收益比

。

研究发现,在投资组合的形成和优化过程中,使用机器学习进行资产预选择是非常必要的

。同时,金融时间序列数据的长期信息对投资组合的管理过程也十分重要。它能够帮助投资者更好地了解不同金融资产的长期变化规律,从而为投资组合的构建与优化奠定重要的基础

。

(3)考虑外部市场环境变化的投资组合优化

金融市场是一个复杂的动态系统,受到经济环境、投资者心理、政策等多方面的影响

。因此,投资组合的优化需要考虑外部市场环境的变化。在这一部分的研究中,对深度确定性策略梯度方法进行了改进,使其能够依据不同的市场环境状态来适应性地调整学习策略和参数更新规则

。

这种改进后的方法能够对投资组合的资产配置进行动态调整和优化

。研究发现,在投资组合的动态优化过程中,外部市场环境变化信息非常重要。不同的市场环境状态不仅会影响投资组合中的资产价格和投资回报,还会影响投资者的投资行为。因此,建议投资者不仅要关注所持资产本身的动态信息,也要多加关注金融市场形势的变动

。

(4)融入投资风险偏好与止损机制的投资组合动态交易模型

在投资组合的动态交易过程中,考虑投资者的风险偏好和止损机制是至关重要的。基于深度强化学习和循环强化学习的一系列投资组合动态交易模型,通过考虑三种包含不同风险约束条件的目标函数来满足不同投资者的投资偏好

。在每次交易之后加入了动态止损机制,以控制交易过程中的风险

。

研究发现,当以夏普比率或收益率为目标函数时,基于深度强化学习方法的交易模型更适合解决投资组合的动态交易问题

。而当以卡玛比率为目标函数时,基于循环强化学习方法的交易模型更适合解决投资组合的动态交易问题。这种模型可以根据当前市场状态和资产信息自动转换投资组合交易模式,以应对不同的市场风格变化

。

通过投资组合内部资产与外部资产池动态交易的形式,可以实时调整投资组合资产构成及资产配置

import numpy as np

import pandas as pd

from keras.models import Sequential

from keras.layers import LSTM, Dense

# 加载数据集

def load_data(file_path):

data = pd.read_csv(file_path)

return data

# 数据预处理

def preprocess_data(data):

# 假设我们只使用收盘价作为特征

features = data[['Close']].values

# 归一化处理

features = features / features.max()

return features

# 构建LSTM模型

def build_model(input_shape):

model = Sequential()

model.add(LSTM(50, return_sequences=True, input_shape=input_shape))

model.add(LSTM(50))

model.add(Dense(1))

model.compile(loss='mean_squared_error', optimizer='adam')

return model

# 训练模型

def train_model(model, features, labels, epochs=100, batch_size=32):

model.fit(features, labels, epochs=epochs, batch_size=batch_size, verbose=1)

return model

# 预测

def predict(model, features):

predictions = model.predict(features)

return predictions

# 主函数

def main():

file_path = 'stock_data.csv'

data = load_data(file_path)

features = preprocess_data(data)

# 假设我们已经有了标签数据

labels = data['Close'].shift(-1).fillna(method='ffill').values

labels = labels / labels.max()

input_shape = (features.shape[1], 1)

model = build_model(input_shape)

model = train_model(model, features, labels)

predictions = predict(model, features)

print(predictions)

if __name__ == '__main__':

main()

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

5

5 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)