ptrade量化策略之ST股弱转强,回测年化115%

本策略的核心是精选ST股票,国九条过滤,防止直接暴雷退市,只做ST股票的弱转强

·

本文是策略的ptrade版本,可以直接在ptrade上回测和实盘交易

本策略的核心是精选ST股票,国九条过滤,防止直接暴雷退市,只做ST股票的弱转强,弱转强的认定标准是前日涨停但昨日不涨停,昨日收盘价大于前一日最低价,昨日收盘价大于10日线,昨日成交量大于前一日的成交量但小于前一日成交量的10倍,股价大于1;这类股票强势,有资金介入,能获得超额收益。

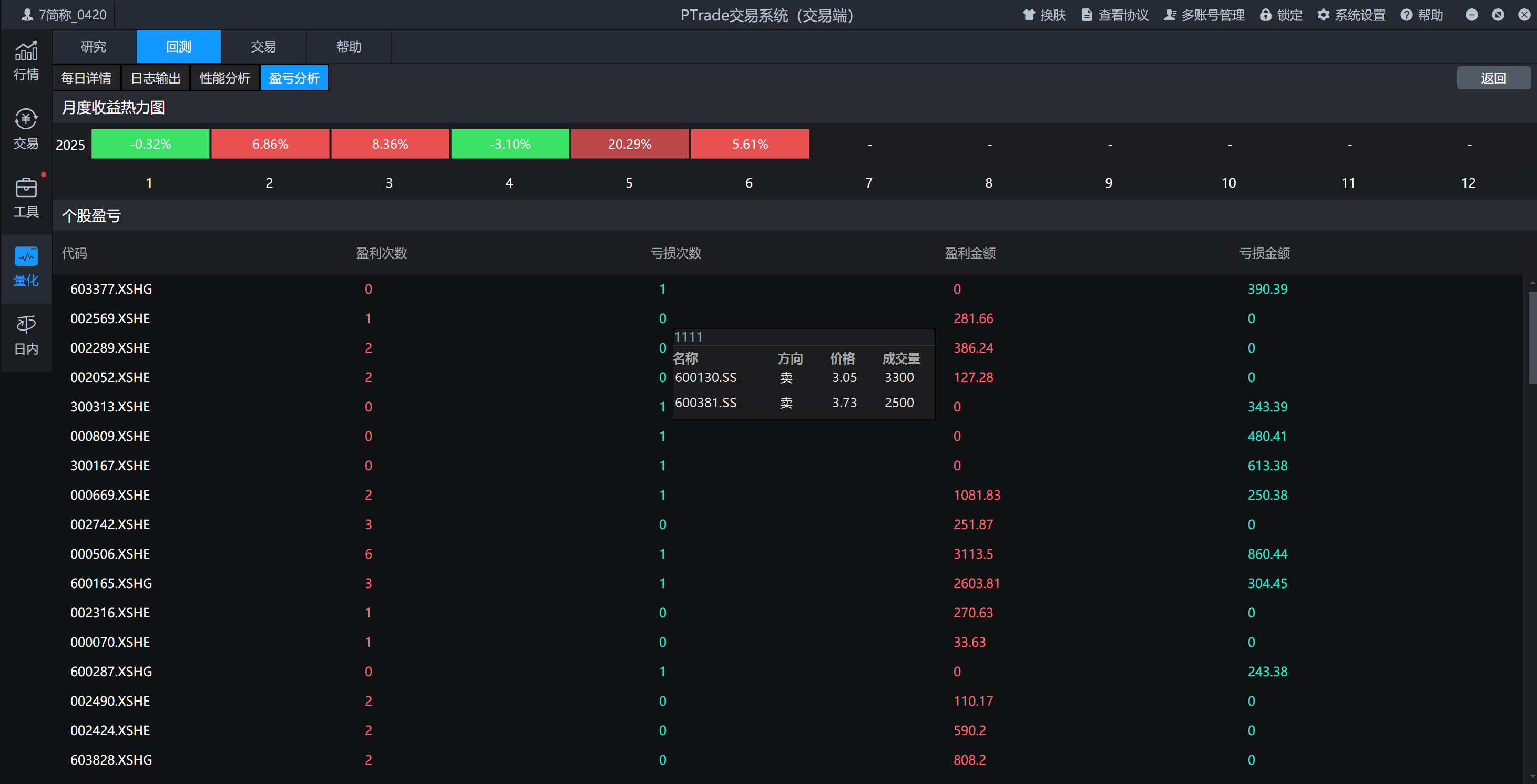

回测(2025.1.1-2025.6.26)数据如下:

*回测数据只作测试用,不代表未来实际收益

1、策略初始化配置

主要定义了持股数量、当日股票池、运行周期等等

g.check_out_lists = []

g.today_list = []

g.stock_num = 5

# 9点35买入

if context.current_dt.hour == 9 and context.current_dt.minute == 35:

buy(context)

# 13:00卖出

if context.current_dt.hour == 13 and context.current_dt.minute == 0:

sell(context)

# 14:00卖出

if context.current_dt.hour == 14 and context.current_dt.minute == 0:

sell(context) 2、选股逻辑

(1)选取全市场所有的ST股票

##获取所有ST股##

def get_st(context):

pre_date = context.previous_date.strftime('%Y%m%d')

stocks = get_Ashares(pre_date)

st_stocks = []

st_status = get_stock_status(stocks, query_type='ST', query_date=pre_date)

for i in stocks:

if st_status[i] is True:

st_stocks.append(i)

return st_stocks (2)1、4、12月份进行国九条过滤

1、4、12月份进行国九条过滤,避免直接暴雷和退市风险

def today_is_between(context):

today = context.current_dt.strftime('%m-%d')

if ('01-15' <= today) and (today <= '01-31'):

return True

elif ('04-15' <= today) and (today <= '04-31'):

return True

elif ('12-15' <= today) and (today <= '12-31'):

return True

else:

return False(3)国九条过滤条件

市值在10到500亿,归属于母公司所有者的净利润大于0,净利润大于0,营业收入大于1亿,roe大于0,roa大于0

def GJT_filter_stocks(context, stocks):

# 国九更新:过滤近一年净利润为负且营业收入小于1亿的

# 国九更新:过滤近一年期末净资产为负的 (经查询没有为负数的,所以直接pass这条)

df1 = get_fundamentals(stocks,"income_statement", fields=["np_parent_company_owners", "net_profit", "operating_revenue"],date=context.previous_date)

df2 = get_fundamentals(stocks,"profit_ability", fields=["roa", "roe"],date=context.previous_date)

df4 = pd.concat([df1, df2], axis=1)

df4 = df4[(df4["np_parent_company_owners"] > 0) & (df4["net_profit"] > 0) & (df4["operating_revenue"] > 1e8) & (df4["roa"] > 0) & (df4["roe"] > 0)]

final_list = df4.index.tolist()

final_list = filter_halt_status(final_list)

return final_list(4)技术指标筛选

昨日收盘价大于前一日最低价,昨日收盘价大于10日线,昨日成交量大于前一日成交量但小于前一日成交量的10倍,股价大于1

def filter_stocks(context, stocks):

pre_date = context.previous_date.strftime('%Y%m%d')

df = get_price(stocks, end_date=pre_date, frequency='1d',

fields=['close', 'low', 'volume'], count=11)

# 按股票分组处理

df['time'] = df.index.tolist()

df = df.reset_index()

grouped = df.groupby('code')

# 计算技术指标

ma10 = grouped['close'].transform(lambda x: x.rolling(10).mean()) # 10日均线

prev_low = grouped['low'].shift(1) # 前一日最低价

prev_volume = grouped['volume'].shift(1) # 前一日成交量

# 构建筛选条件

conditions = (

(df['close'] > prev_low) & # 多头排列

(df['close'] > ma10) & # 10日线上方

(df['volume'] > prev_volume) & # 放量

(df['volume'] < 10 * prev_volume) & # 成交量未暴增

(df['close'] > 1) # 股价>1

)

# 获取最新交易日数据

latest_data = df[df['time'] == pre_date]

valid_stocks = latest_data[conditions]['code'].unique().tolist()

print("valid_stocks-------", valid_stocks)

return valid_stocks(5)弱转强认定

前日涨停但昨日不涨停的股票

def rzq_list(context,initial_list):

trading_days = get_trade_days(count=3)

date = trading_days[1] #昨日

date_1 = trading_days[0] #前日

# 昨日不涨停

h1_list = get_ever_hl_stock(initial_list, transform_date(date))

# 前日涨停过滤

elements_to_remove = get_hl_stock(initial_list, transform_date(date_1))

zb_list = [stock for stock in h1_list if stock in elements_to_remove]

return zb_list

##筛选不涨停##

def get_ever_hl_stock(initial_list, date):

hl_list = []

for i in initial_list:

stock_flag = check_limit(i, query_date=date)[i]

if stock_flag == 0:

hl_list.append(i)

return hl_list

##筛选出涨停的股票##

def get_hl_stock(initial_list, date):

hl_list = []

for i in initial_list:

stock_flag = check_limit(i, query_date=date)[i]

if stock_flag == 1:

hl_list.append(i)

return hl_list (6)开盘认定

选择开盘低开3个点左右,换手率高的股票

pre_date = context.previous_date.strftime('%Y%m%d')

df = get_price(filter_list, end_date=pre_date, frequency='1d',

fields=['close'], count=1)

df['open_now'] = [get_trend_data(stocks=s)[s]['hq_px'] for s in filter_list]

df = df[(df['open_now']/df['close'])< 1.01] #低开越多风险越大,选择3个多点即可

df = df[(df['open_now']/df['close'])> 0.95]3、调仓逻辑

(1)买入

可用余额平均分配金额买入

def buy(context):

target=g.today_list

hold_list = list(context.portfolio.positions.keys())

num=g.stock_num-len(hold_list)

if num==0:

return

target=[x for x in target if x not in hold_list][:num]

if len(target) > 0:

# 分配资金(等权重买入)

value=context.portfolio.cash

cash_per_stock = value / num

for stock in target:

# 排除停牌和涨跌停无法交易的股票

stock_flag = check_limit(stock)[stock]

if stock_flag != 0:

continue

order_value(stock, cash_per_stock) # 按金额买入[6](@ref)

log.info (f"买入 {stock}")(2)卖出

第二天未涨停并且亏损超过3%或者盈利大于0或者昨日涨停并且当前不是跌停,满足上述条件就卖出

def sell(context):

hold_list = updatePositions(context)

sell_list = []

if len(hold_list) > 0:

for stock in hold_list:

pre_date = context.previous_date.strftime('%Y%m%d')

pos = get_position(stock)

last_price = pos.last_sale_price

avg_cost = pos.cost_basis

ret_matrix = (last_price / avg_cost - 1) * 100

# 条件2.1:亏损超过3%

cond2_1 = ret_matrix < -3

# 条件2.2:盈利超过0%

cond2_2 = ret_matrix > 0

stock_flag = check_limit(stock)[stock]

# 条件2.3:昨日涨停

cond2_3 = check_limit(stock, query_date=pre_date)[stock]

if (stock_flag == 0) and (cond2_1 or cond2_2 or cond2_3 == 1):

sell_list.append(stock)

# 批量下单

for s in sell_list:

pos = get_position(s)

if pos.enable_amount > 0:

order_target_value(s, 0)

print("卖出:", s)这篇文章主要分享ST股弱转强策略,主要的逻辑在选股条件以及卖出条件上,适合小仓位的风险投资者。

如果有不懂的,欢迎找我一起交流,加入量化交易大家庭

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

6

6 0

0- 0

已为社区贡献6条内容

已为社区贡献6条内容

所有评论(0)