量化交易 - RSRS(阻力支撑相对强度)策略 - 回测源码

利用RSRS(阻力支撑相对强度)策略 进行简单回测!

·

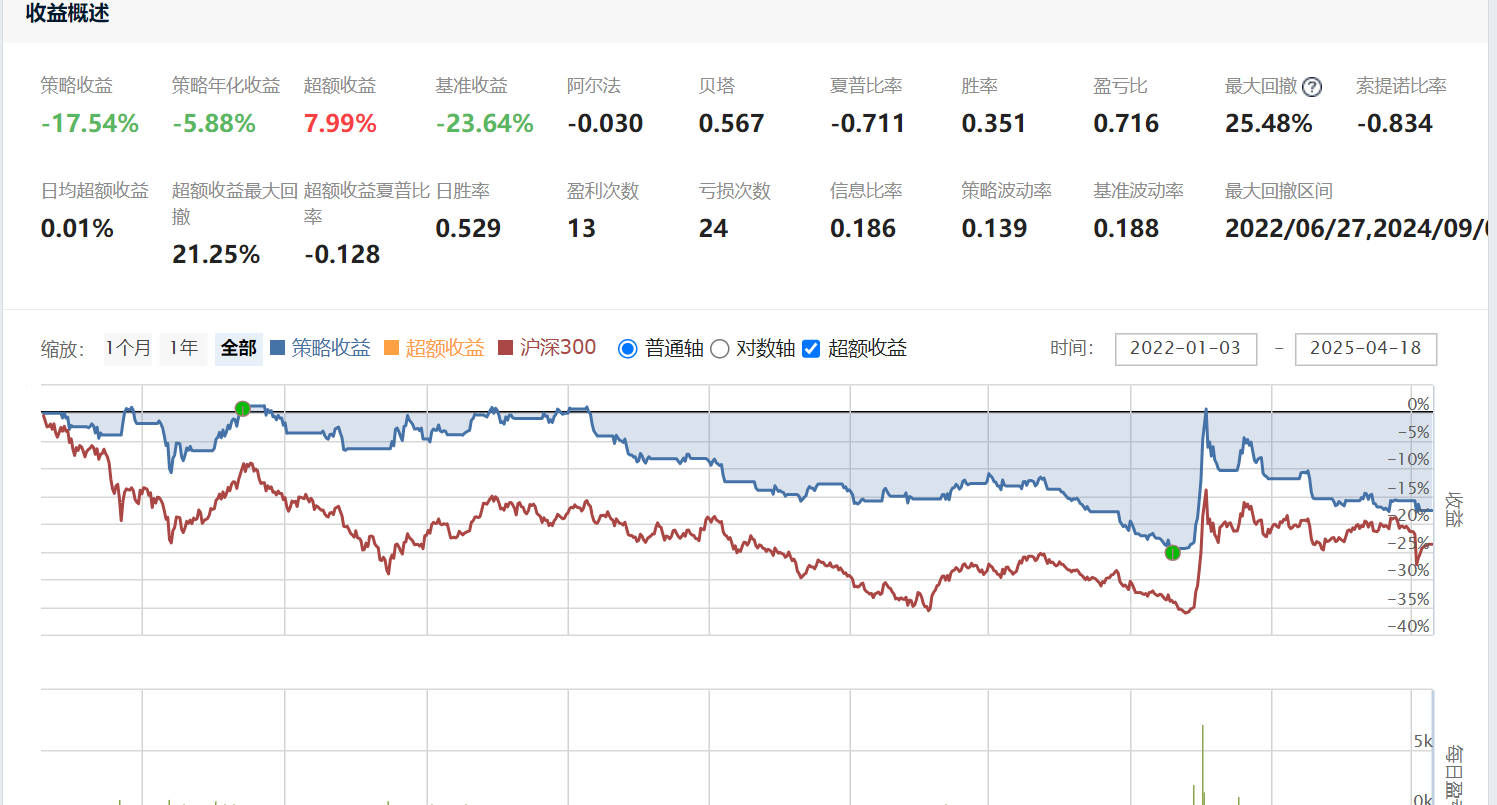

一、收益图

二、源代码

# 导入函数库

from jqdata import *

import pandas as pd

import numpy as np

import statsmodels.api as sm

print(f'pd version: {pd.__version__}') # 0.23.4

print(f'np version: {np.__version__}') # 1.14.6

# 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

# 输出内容到日志 log.info()

log.info('初始函数开始运行且全局只运行一次')

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock')

g.security = '000300.XSHG'

g.buy_beta, g.sell_beta = 0.7, -0.7

run_daily(market_open, time='open', reference_security='000300.XSHG')

# 注意:和研究版jupyter稍有区别,因为环境版本不同

def calculate_rsrs(df, n=18):

"""

计算RSRS右偏标准分指标

df 包括 high, low

"""

if len(df) < n:

raise ValueError("DataFrame长度不足以计算RSRS。")

if not isinstance(df, pd.DataFrame):

raise TypeError("df 必须是一个 Pandas DataFrame")

if 'high' not in df.columns or 'low' not in df.columns:

raise ValueError("df 必须包含 'high' 和 'low' 列")

# 1. 计算斜率beta

beta_list = []

r2_list = []

for i in range(n, len(df)):

# 第一列是常数1(初始值,fit后会调整);第二列为原本选定的 low 列数值

x = sm.add_constant(df['low'][i-n:i])

y = df['high'][i-n:i]

# y = constant*1 + beta*x (所以前面加了一列1)

# OLS 类(普通最小二乘法)

model = sm.OLS(y, x).fit()

# 它代表直线的斜率(beta)

beta = model.params[1]

# R²:模型拟合度、解释力,值在 0 到 1 之间,越接近 1 表示模型拟合的越好。

r2 = model.rsquared

beta_list.append(beta)

r2_list.append(r2)

df = df[n:].copy()

assert len(df) == len(beta_list), "长度不匹配:df[n:]与beta_list"

assert len(df) == len(r2_list), "长度不匹配:df[n:]与r2_list"

df['beta'] = beta_list

df['r2'] = r2_list

# 2. 计算标准分 (将斜率转化成符合正态分布的)

df['beta_mean'] = df['beta'].mean()

df['beta_std'] = df['beta'].std()

df['z_score'] = (df['beta'] - df['beta_mean']) / df['beta_std']

# 3. 右偏修正

df['adj_z'] = df['z_score'] * df['r2'] # 修正标准分;标准分数与模型的解释力(R²)结合

df['right_skew_z'] = df['adj_z'] * df['beta'] # 右偏标准分;标准分与回归系数结合使用

return df

## 开盘时运行函数

def market_open(context):

# 获取股票的价格

data_df = get_price(g.security, end_date=context.previous_date, count=18+10, frequency='daily', fields=['high','low'])

# 取得当前的现金

cash = context.portfolio.available_cash

rsrs_df = calculate_rsrs(data_df)

if rsrs_df.iloc[-1]['right_skew_z']>g.buy_beta and cash>0:

# 记录这次买入

log.info("买入 %s" % (g.security))

# 用所有 cash 买入股票

order_value(g.security, cash)

elif rsrs_df.iloc[-1]['right_skew_z']<g.sell_beta and context.portfolio.positions[g.security].closeable_amount > 0:

# 记录这次卖出

log.info("卖出 %s" % (g.security))

# 卖出所有股票,使这只股票的最终持有量为0

order_target(g.security, 0)

以上仅为rsrs的基础用法,有更有意思的正确用法,请参见:量化交易 - RSRS(阻力支撑相对强度)- 正确用法-CSDN博客

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

2

2 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)