数据君的量化技术-第五篇 机器学习和backtrader

有感兴趣量化技术,特别是大数据、人工智能在量化中的应用的童鞋们可以关注我的公众号,脚本代码如果排版不清楚请看公众号:

馨视野(datahomex):

今天,我们回顾一下入门机器学习一文里开发的线性回归模型,看下有什么可以改进的地方,最后讲下如何将开发的模型应用到backtrader中。

一、简单回顾

上次开发的线性回归模型主要是利用过去2周的收盘价格预测未来一周内最高的收盘价格。

from sklearn.metrics import mean_absolute_error,mean_squared_error,median_absolute_error,r2_score

y_pred_linear = lin_reg.predict(X_valid) #预测

print("平均绝对值误差:", mean_absolute_error(y_valid, y_pred_linear))

print("平均平方误差:", mean_squared_error(y_valid, y_pred_linear))

print("中位绝对值误差:", median_absolute_error(y_valid, y_pred_linear))

print("R2得分:", r2_score(y_valid, y_pred_linear))

平均绝对值误差: 0.3850644404611037

平均平方误差: 0.29041305234328235

中位绝对值误差: 0.2949103968714386

R2得分: 0.8033327254044331验证集的评估效果看:

-

平均绝对误差0.39左右,该股票平均收盘价在14.01左右,平均误差在2.8%,对于有10%上线限制的A股来说,这个误差说明预测的效果很一般;

-

从R2看,模型对该股票未来一周内最高收盘价的解释只占到80%左右,其实这个也可以理解,毕竟影响股票价格波动的因素很多,而我们模型里只考虑了历史收盘价。

在不增加维度的情况下,模型还有没有改进或探索的余地?

我们构建的model假设未来的最高股价(因变量)只和历史收盘价(自变量)的一次方相关,显然大家会觉得不是很合理,那我们增加一下多次方看看效果,代码如下:

## 增加多项式

from sklearn.preprocessing import PolynomialFeatures

# 增加二次方项,包括交叉项,屏蔽偏置项

ploy = PolynomialFeatures(degree=2,include_bias=False)

_X_train = ploy.fit_transform(X_train)

_X_valid = ploy.fit_transform(X_valid)

_X_test = ploy.fit_transform(X_test)

# 模型拟合

from sklearn.linear_model import LinearRegression

_lin_reg = LinearRegression()

_lin_reg.fit(_X_train, y_train) #线性函数

from sklearn.metrics import mean_absolute_error,mean_squared_error,median_absolute_error,r2_score

y_valid_pred = lin_reg.predict(X_valid) #预测

y_train_pred = lin_reg.predict(X_train) #预测

_y_valid_pred = _lin_reg.predict(_X_valid) #预测

_y_train_pred = _lin_reg.predict(_X_train) #预测

print("==========================一次式模型表现=============================")

print("训练集平均绝对值误差:", mean_absolute_error(y_train, y_train_pred))

print("训练集R2得分:", r2_score(y_train, y_train_pred))

print("验证集平均绝对值误差:", mean_absolute_error(y_valid, y_valid_pred))

print("验证集R2得分:", r2_score(y_valid, y_valid_pred))

print("==========================多项式模型表现=============================")

print("训练集平均绝对值误差:", mean_absolute_error(y_train, _y_train_pred))

print("训练集R2得分:", r2_score(y_train, _y_train_pred))

print("验证集平均绝对值误差:", mean_absolute_error(y_valid, _y_valid_pred))

print("验证集R2得分:", r2_score(y_valid, _y_valid_pred))==========================一次式模型表现============================= 训练集平均绝对值误差: 0.26854654331186506 训练集R2得分: 0.9727196515793944 验证集平均绝对值误差: 0.3850644404611037 验证集R2得分: 0.8033327254044331 ==========================多项式模型表现============================= 训练集平均绝对值误差: 0.2483013300459851 训练集R2得分: 0.9769588366131419 验证集平均绝对值误差: 0.4274207618640246 验证集R2得分: 0.7595860527203349

从两个模型的结果看,增加多项式后模型在训练集的表现上有了微小提升,但在验证集上性能反而下降,这个就是建模过程中会经常遇到的“模型过拟”的现象。

过拟:模型过于复杂,过渡的拟合了训练集数据,但泛化能力不足,在未知数据集上表现较差,一般通过增加模型的惩罚项(正则项)或者特征帅选来解决过拟的问题

对线性回归模型来说,自变量前面的参数表示自身的变化对应变量带来的影响大小,我们就根据参数的大小从多西式里选出参数最大的前15个特征,为什么选15,纯粹是为了和一次项特征个数保持一致,当然大家可以实验其他的个数,具体代码和结果如下,最终在验证集上平均均对误差和R2指标上都有了一定提升。

name = ploy.get_feature_names(X_train.columns)

coef = _lin_reg.coef_

point_coef = [*zip(name,coef)]

sort_coef = pd.DataFrame(point_coef,columns=['feature','coef']).sort_values(by="coef",ascending=False)

_X_train = pd.DataFrame(_X_train,columns=name)

_X_valid = pd.DataFrame(_X_valid,columns=name)

cols = sort_coef.iloc[:15]['feature'].values

_X_train_1 = _X_train[cols]

_X_valid_1 = _X_valid[cols]

_lin_reg_1 = LinearRegression()

_lin_reg_1.fit(_X_train_1,y_train)

_y_valid_pred1 = _lin_reg_1.predict(_X_valid_1) #预测

_y_train_pred1 = _lin_reg_1.predict(_X_train_1) #预测

print("==========================多项式模型特征帅选后的表现=============================")

print("训练集平均绝对值误差:", mean_absolute_error(y_train, _y_train_pred1))

print("训练集R2得分:", r2_score(y_train, _y_train_pred1))

print("验证集平均绝对值误差:", mean_absolute_error(y_valid, _y_valid_pred1))

print("验证集R2得分:", r2_score(y_valid, _y_valid_pred1))

==========================多项式模型特征帅选后的表现=============================

训练集平均绝对值误差: 0.2671756549581831

训练集R2得分: 0.9730120488504624

验证集平均绝对值误差: 0.3659552057278337

验证集R2得分: 0.8144470086489938从筛选出的最重要的前15个特征看,大部分都是交叉影响的特征,而一次式的只有昨日收盘价,说明当日收盘价对后面几天的收盘价影响很大,符合一般散户投资心理。

['close-t-6 close-t-5', 'close-t', 'close-t-12 close-t-10', 'close-t-11 close-t-1', 'close-t-6 close-t-1', 'close-t-13 close-t-9', 'close-t-12 close-t-8', 'close-t-13 close-t-11', 'close-t-7 close-t-6', 'close-t-11 close-t-9', 'close-t-12 close-t-5', 'close-t-11 close-t-7', 'close-t-11 close-t-4', 'close-t-12 close-t', 'close-t-1^2']

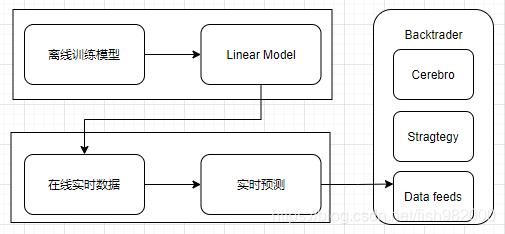

二、模型和backtrader

上期线性回归模型的探索就先到这了,下面我们讲下如何将模型应用到backtrader框架中去,整体的应用流程如下,其实非常简单,backtrader的基本使用如果有不清楚的可以翻一下前面的文章,或者加微信公众号交流,模型主要会在策略开发环节使用。

在认识backtrader一文,我们开发了一个简单策略:

买入信号:sma5上穿sma10,当时我们获取的是5分钟级别的K线数据;

卖出信号,满足下面任意一个条件:

1) sma5下穿sma10 ;

2)当前收盘价格>1.01 * 买入价格 并且 当前(sma5-sma10)< 上期(sma5-sma10) * 0.95;

3)当前收盘价格 < 0.97 * 买入价格;

现在使用模型的预测结果来发出买入或卖出信号,策略如下:

买入信号:未来5天最高收盘价格>当日收盘价格*1.01

卖出信号,满足下面任意一个条件:

1)当前收盘价格<0.95买入价格 或者 当前收盘价格>1.05买入价格;

2)持有时间最多不超过5天,在第6天按开盘价卖出

策略的代码如下:

class LinerStg(bt.Strategy):

# 通用日志打印函数,可以打印下单、交易记录,非必须,可选

def log(self, txt, dt=None):

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log('BUY EXECUTED, Price: %.6f, Cost: %.6f, Comm %.6f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyPrice = order.executed.price # 记录成本价

else:

self.log('SELL EXECUTED, Price: %.6f, Cost: %.6f, Comm %.6f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

return super().notify_order(order)

def __init__(self):

self.dataClose = self.datas[0].close

self.maxClose = self.datas[0].pred

self.buyPrice = None

self.holdDays = 0

def next(self):

if self.holdDays > 0:

self.holdDays = self.holdDays + 1;

if not self.position: # not in the market

if self.maxClose[0] > self.dataClose[0] * 1.01: # 预测未来最高收盘价涨幅超过%5,买入

self.buy() # enter long

self.holdDays = 1

else:

if self.dataClose[0] < self.buyPrice * 0.95 or self.dataClose[0] > self.buyPrice * 1.05: # 止盈或止损

self.close() # close long position

elif self.holdDays>6: # 持有5天后,如果还是没有触发卖出信号,则第6天卖出

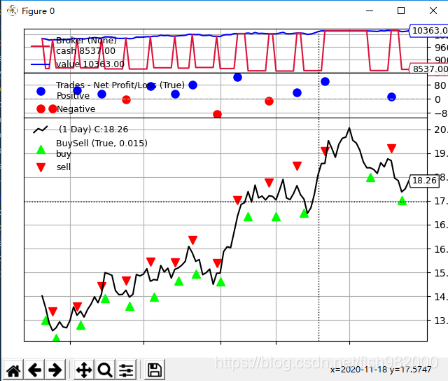

self.close()最终该策略在测试数据集上的回测表现结果如下,表现结果还不错,但这不能说明我们的策略很ok,从趋势看该股票在测试期间表现很强势,在这种情况下基本所有的策略表现都不会差,一个好的成熟的策略需要禁得起不同市场的检验。

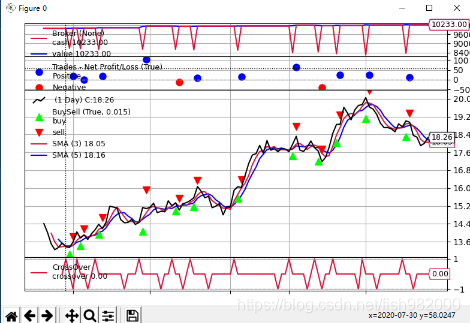

我们看下入门篇里简单的快慢均线策略在该数据集上的回测表现,结果也还不错,所以有时候我们在股票市场赚钱不是我们厉害,只是市场实在太好,想亏钱都难。

总结:

今天主要回顾了一下之前开发的线性模型,并做了初步探索和完善,理论上说线性模型是凸函数,凸函数肯定是可以找到全局最优的,我们调用的sklearn库也正是直接解线性函数得到的全局最优解,后面打算自己手写一个线性模型,用机器学习领域更常见的梯度下降来求最优解,并和sklearn做对比,从而来讲讲梯度下降求最优值时需要注意的一些事情。

还是一句话:有什么问题,欢迎加微信公众号,线上交流~

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

0

0 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)