qmt获取涨停封单额和计算封单强度

【代码】qmt获取涨停封单额和计算封单强度。

·

代码

from xtquant import xtdata

# 下载股票tick数据

xtdata.download_history_data('002190.SZ', period='tick', start_time='20250508')

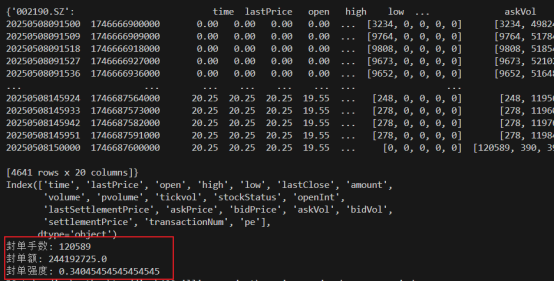

data = xtdata.get_local_data(stock_list=["002190.SZ"], period='tick', start_time='20250508', end_time= '20250508')

print(data)

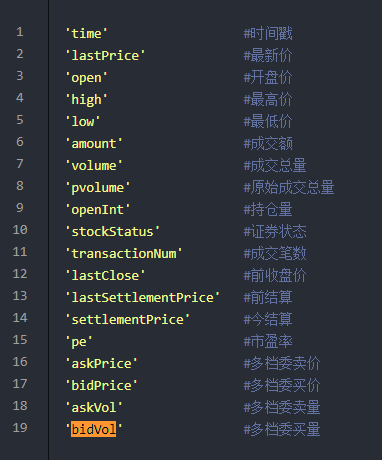

print(data['002190.SZ'].columns)

data['002190.SZ'].to_csv("./002190SZ_20250508_tick数据.csv")

df = data['002190.SZ']

print("封单手数:",df['bidVol']['20250508150000'][0])#收盘买1:封单额

print("封单额:",df['bidVol']['20250508150000'][0]*100*df['lastPrice']['20250508150000'])#封单额*100*收盘价

print("封单强度:",df['bidVol']['20250508150000'][0]/df['volume']['20250508150000'])#封单额/成交额输出

Qmt Tick数据字段解析

加入社区!打开量化的大门,首批课程上线啦!

更多推荐

2

2 0

0- 0

已为社区贡献7条内容

已为社区贡献7条内容

所有评论(0)